Yahooニュースに、金融資産2000万円以上を45歳で達成という記事がありました。

貯蓄額100万円未満の人は全体の36.4%です。単身世帯の同区分では51.5%であるため、2人以上世帯の方が貯蓄は進んでいることが分かります。貯蓄額が2000万円以上の人は上位約11.8%です。

記事によると、2,000万円以上の貯蓄額は、上位約11.8%でしたので、だいたい10人に1人の割合です。

個人的には、2000万円資産がない人が9割の方が驚きです。

2000万円問題の元ネタ

そもそも2000万円というのは、

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

という資料が元ネタになっています。

元ネタpdf:https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

この21ページが元ネタになっています。

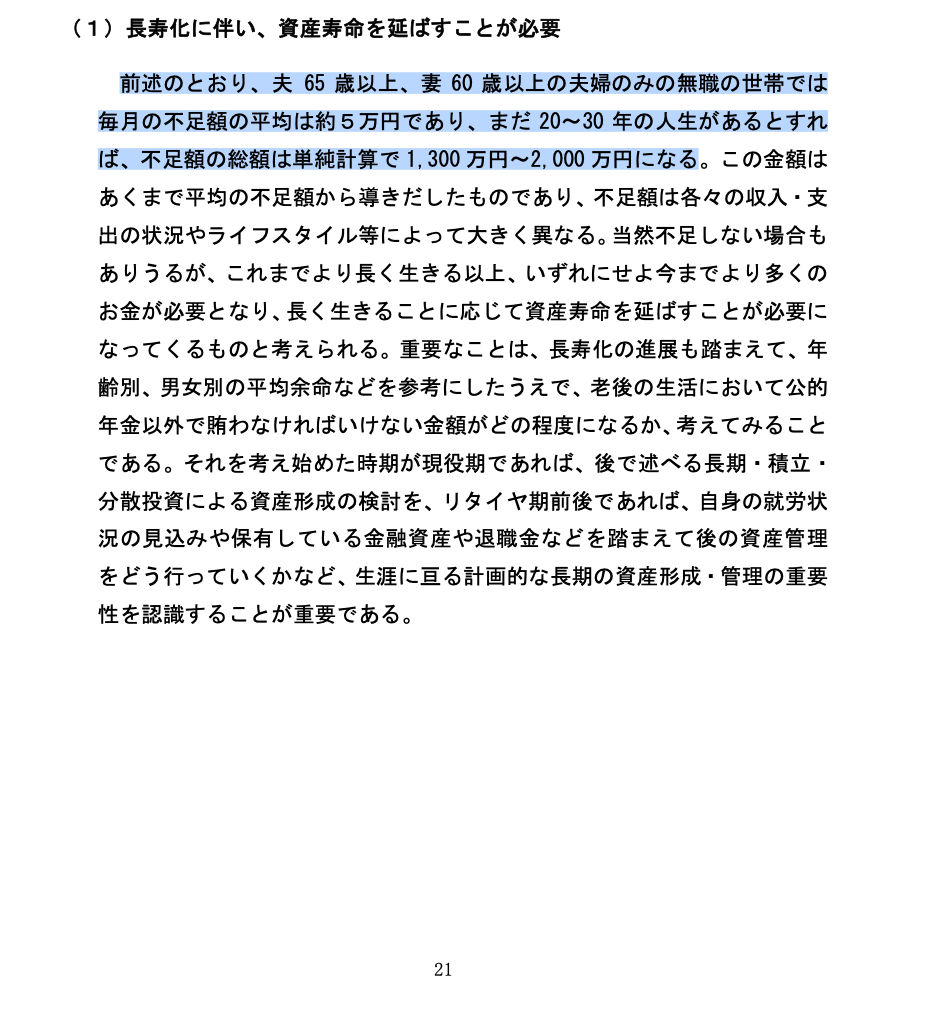

前述のとおり、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる

そもそも1830万円しか金融資産がない

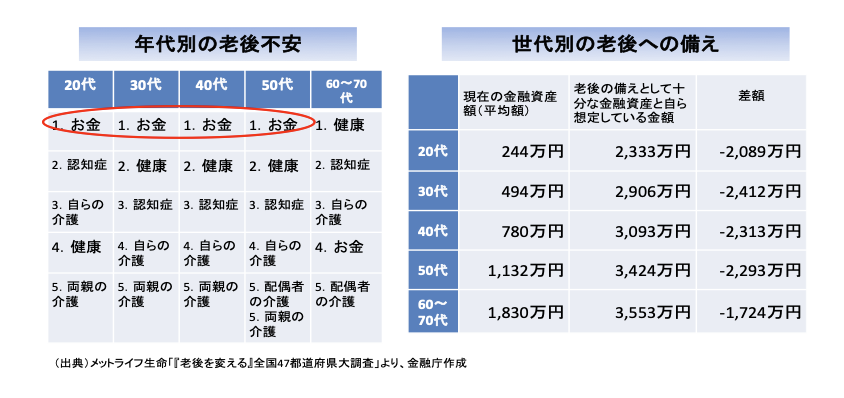

この19ページ目に記載されているのが、年代別に備える資金で

老後不安の年代別に見ると、20~50代はお金が不安と言っているのに、実際は1,830万円しか平均額はありません。

今の状況は、不安ですが、実際には備えられていないようです。

3000万円が必要な理由

輸入額が高くなって、生活コストが上がるからです。

老後2000年問題は2019年の話ですが、この時の、ドルと円の価値と、今を比較すると

- 2019年…110円/ドル

- 2024年…150円/ドル(+36%)

となっており、当時から136%に円/ドルはなっています。

単純に物価が1.36倍になってもおかしくないと思うような状況です。

日本企業は値上げしないことで有名ですが、最近は目に見えて生活コストが上がっているような気がします。

カルビーポテチで見てみる値上げの背景

ポテチの値段と容量の推移を見てみましょう

元ネタ(値上げ備忘録):https://neage.jp/syokuhin/kashi/calbee_potatochips1.html

2019年と2024年を比較すると、明らかに物価高を感じます。

価格は141円から179円(+27%)で、容量は80から85g(-6%)で、ほぼドル円(+36%)と一致しているような気がします。

わずか5年で、3割ほど食料費が値上がり

平均寿命が長い

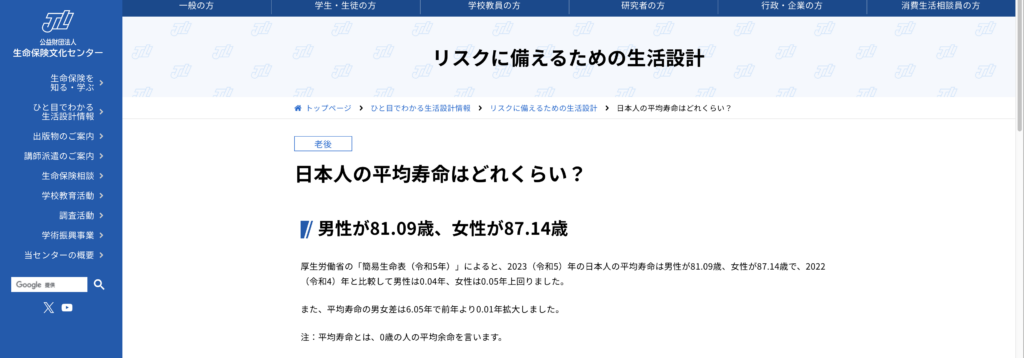

生命保険文化センターが、日本人の平均寿命を公開しています

引用元:https://www.jili.or.jp/lifeplan/lifesecurity/1043.html

厚生労働省の「簡易生命表(令和5年)」によると、2023(令和5)年の日本人の平均寿命は男性が81.09歳、女性が87.14歳で、2022(令和4)年と比較して男性は0.04年、女性は0.05年上回りました。

ここ数年の変化率を見ると、0.04年とか0.05年なので、ほぼ頭打ちしています。

そのため、男性は81歳、女性は87歳ほど生きる計算でしょう。

では65歳で引退して、85歳まで20年生きると考えると、

- 2000万円…年間100万円、8.3万円

- 3000万円…年間150万円、12.5万円

くらいの規模感になります。

私は3000万円以上は貯めるつもりです

3000万円が65歳時点であれば、安心かというと微妙な気がしています。

住宅費用について、少し前まで6000〜7000万円だった地域でさえも、今では1億円超えが当たり前になりました。

と考えると、住宅費用だけでも3000万円は、一瞬で使いきってしまいます。

田舎に引っ越せば良い。という話ですが、引越しにも体力が必要ですし、ネットワーキングを作ったりしないといけないですが、今の若い世代は他人との交流とか、飲み会とか好まないので、老後に友達作れるのか?不安な気がしています。

老衰が理想な気がしていますが、最後に優良老人ホームに入る金は用意しておきたいですし、子供にも金は残したいので、私は3000万円以上貯める予定です。

とりあえず、退職金で3000万円以上あるので、今の給料は、できるだけ投資に入れるように生活しています。

しかし、両親が貯金や資産形成をしなかったタイプで、国民年金しかもらっていないので、そのうち生活費を出す必要があると思うと、今後も投資を続けられるかは微妙な感じですが、できるだけ日頃の生活を切り詰めて、投資に回すように心がけています。

こんな状況の中で、ドル円が200円になったり、世界的に見ても安い東京の地価が海外並みに高騰したら、もう生活できる自信がありません。

そのため、最低でも、3000万円以上の資産は必要な気がしています。

この問題に興味のある人は、ぜひコメント欄で、教えてください。

-300x158.png)

コメント