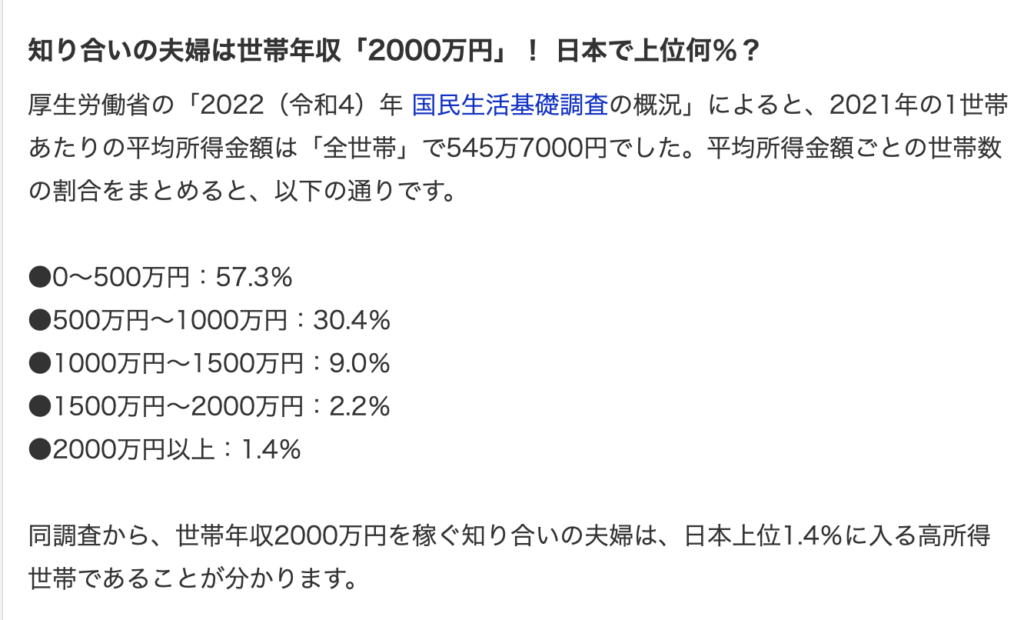

世帯年収2000万円以上の夫婦は、1.4%しか日本にいない。という記事をYahooニュースで見ましたが、そういえば、一応、我が家も世帯年収は2000万円を超えてました。

一瞬は、世帯年収200万円の極貧世帯を出身したのですが、2000万円超えるとは想像していませんでした。

世帯年収が2000万円を超えたのは、3年くらいですが、実際の生活がどういう感じなのか紹介してみようと思います。

都市部では、あまり豊かになった実感はない

私が住んでいるのは、都市部ですが、単純に給料が高い職を探して転職を続けていると、自然と東京に近づきました。

都市部では、生活が豊かになったと実感が少ないように感じます。

給料を全て使わない

世帯年収2000万円の手取りはいくらだと思いますか?

- 年間1300万円くらい

- 月額108万円くらい

若い頃は、月額100万円以上あれば、なんでも出来ると思っていました。

実際、都市部に住むと、世帯年収2000万円でも生活が抜群に変わった感はありません。

出費も増える

給料が高い都市部に住むため、多くのお金が不動産に入っており、半分塩漬け状態になっています。

ざっくりと、支出をあげてみます。

- 家賃(持ち家)30万円

- 駐車場2.5万円

- 車の平均維持費(整備とか含めて)3万円

- 積立NISA 20万円

合計55万円となり、これらが固定費になります。

積立NISAや、持ち家の家賃も、将来帰ってはくると思いますが、今は使えないので、現金化するまでは、支出と考えています。

手取り108万円なので、この時点で自由に使えるお金は53万円くらいになります。

田舎で生活すれば住宅費を月々7万円にも抑えられるので、自由に使えるお金は増えると思います(3,500万円の一軒家を35年ローンのイメージ)

投資額も増える

先ほどの計算で53万円が、自由に使えるお金でしたが、実際はもっと少ないです。

一般NISAや特別口座の枠で、毎月何かしらの株を平均で20万円以上は購入しており、実際に使えるお金は33万円ほどになります。

月33万円では若いうちは辛い気がする

食費抜きに、自由に使えるお金は33万円になります。

ここから車の購入積み立て金や、将来の子供の費用も考えると、今の段階では余裕があるとは感じません。

直近では、中古車の購入に一括350万円払いまして、家の購入で700万円ほど支払い、結婚するしたので結婚指輪などで、1000万円超えるような出費が、30代の前半までにありました。

月々33万円を、フル貯金すれば年間400万円ですが、実際は、上記の特別支出に大量の費用が発生して、それほど現金は残りません。

実際の生活は質素になった

30代前半の夫婦ですが、生活の中の支出については、集中と選択をするようにしています。

イメージは、日頃の生活を質素にして、旅行や何かイベントに積み立てておいて、それらがきたら、ざっと使う感じです。

必要なものだけ買うように心がけています。

だんだんお金を使わないようになってくる

世帯年収が2000万円超えたのは、ここ3年ですが、その前の金銭感覚より支出を絞るようになっていることに気づきました。

正確には、稼ぐお金が増えて、出ていくお金も増えましたが、投資額がかなり増えた感じです。

他にも、家賃に30万円払っていますが、これは戻ってくると予想しています。

価格が上がるエリアを選びましたので、すでに10%値上がりしていて、売却する時には、不動産会社に仲介手数料3%+6万円払いますが、その費用は売却益でカバーできる予定です。

そのため、毎月30万円を積み立てながら自宅で生活している感じになります。

あとは、積立NISAなどの投資枠もフルに使い切るようにしており、さらなる投資も検討しており、投資額がかなり増えた感覚です。

はやく引退したくなってくる

2人ともサラリーマンですが、世帯年収2000万円超えとなると、それなりに長時間を労働することになって、仕事の難易度も上がったように感じます。

新卒の時の400万円年収の給料とは、次元が違うような感覚です、毎日、受験勉強を限界でやるみたいな感じになる時もあります。(波はありますが)

苦労して得たお金だけあって、できるだけ無駄な出費をしたくないと考えるようになってきて、投資に回す比率が増えたように感じています。

日頃の食事は質素になる

生活費33万円の中で、豪華な食事をしていては、使い切ってしまうので、外食はしますが、安い店しか選びません。

これは、1ヶ月に1回は通う紅ラーメンになりますが、1杯1200円くらいです。

車で向かうので駐車場代がかかるのですが、合計で3,000円くらいの出費になります。

金曜日の夜のドライブとして気分転換に行っていますが、安くて満足できるような気がします。

外食は1人1000〜2000円に抑えるようにしています。

休日のスタバではショートしか頼まない

休日は、だいたいスタバで作業か勉強をするようにしています。

その理由は、自宅だとマンネリ化して、何もしないようになるからです。

まあまあの都会に住んでいるせいで、スタバの席を確保するのが大変な感じで、人が少ないような朝早い時間に行って作業をして、昼間にもう一度行くか、夜にもう一度行くような生活をしています。

スタバは場所代だと考えていて、ドリップコーヒーのショートサイズ380円と、One Moreコーヒー185円しか注文しないようにして、565円で1日の作業場所を作ることができています。

1ヶ月に10回行ったとしても、5,650円しか掛かりませんし、年間で考えても6.8万円しか掛かりません。

カフェがもったいないと言う人もいますが、自宅以外の作業場所を年間で6.8万円(最大)で借りれるのであれば、十分に安く、自分の自宅に一室を増やそうとすれば、追加で2,000万円を払うみたいな、とんでもない話になってきます。

平日の朝食や昼食はコスパ重視

平日は、仕事に忙殺されているので、コスパよくすごそうと思っていて、安くて栄養があるような食事をするように、しています。

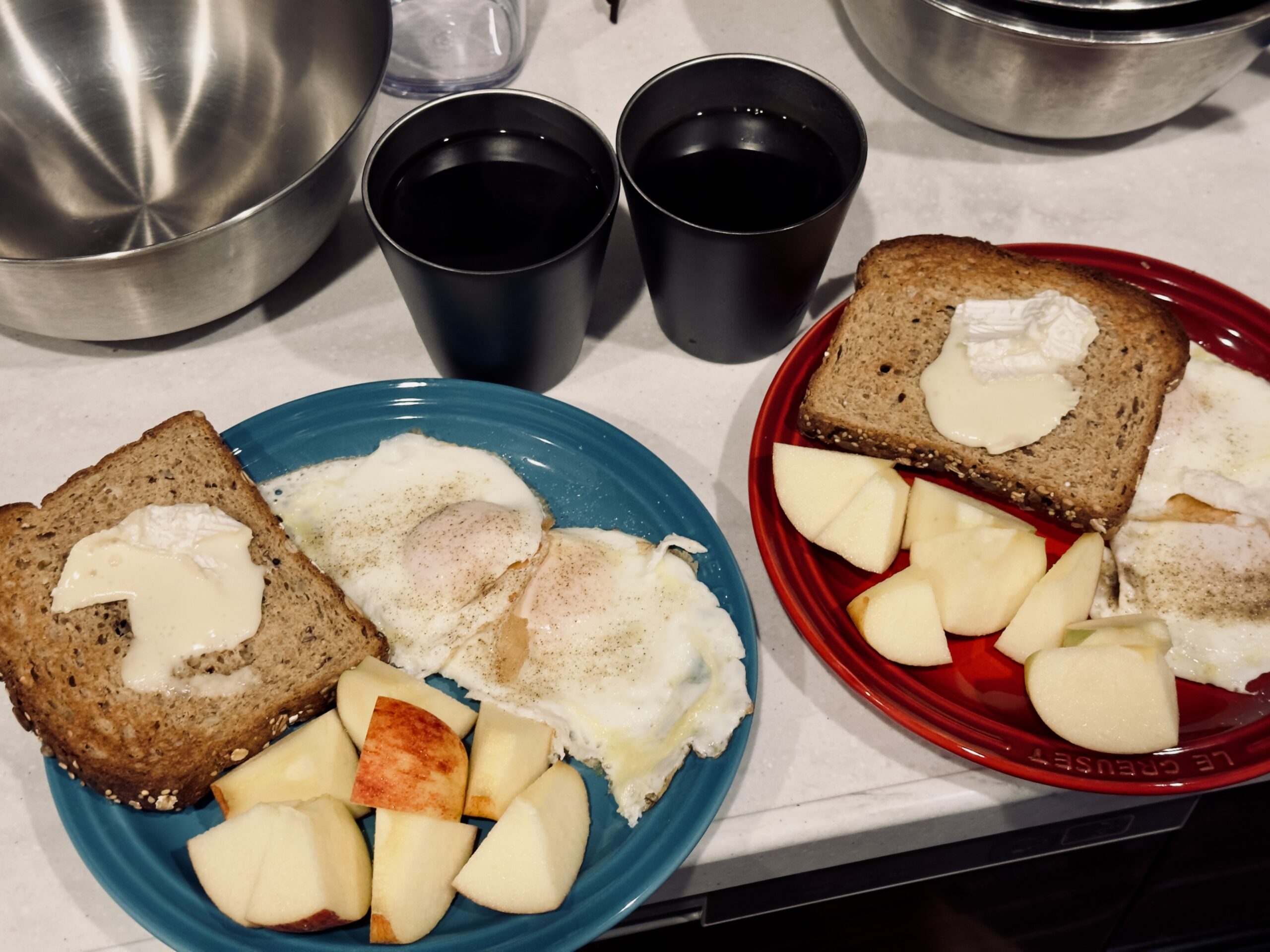

朝食は、ほぼ決まったような内容になっていて、目玉焼き、パン、フルーツ(林檎やブルーベリー)などになっています。

フルーツについては、ふるさと納税を活かして定期便で買うようにしているので、実は手出しは少ない感じです。

朝食に飲むコーヒーですが、たまの海外出張で買った豆を、毎日、少しずつ飲むようにしています。

コーヒー2杯で100円以下だと思いますが、日頃から自販機で買わないように心かけるようにしています。

そして、平日の会社でのランチは、サラダボックスと、クーラーバッグを持参するようにしています。(詳しくは下記の記事)

払うべきところには、しっかり払う

外食や日頃の食事は、節約するようにしていますが、払う価値があるものには、しっかりと払うようにしています。

例えば、親族との食事会や、旅行の際には、予算はあまり決めずに注文するようにしています。

この風習は、世帯年収に余裕が出てからだと思います、若い頃には、親族の葬儀で帰省費を出すだけでも、かなり苦労していたのが懐かしいです。

ホテルはポイントで賄えるようになる

旅行する際には、日頃のクレカポイントで貯めたポイントを活用して、マリオット系列のホテルに宿泊するようにしています。

クレカの年会費は5万円前後ですが、これで海外旅行のホテルも全てカバーしていて、台湾旅行にいった際にも、5日間だけシェラトン台北に宿泊していましたが、すべてポイントで支払いました。

国内旅行でも、フェアフィールドなどに宿泊していますが、クレカ決済額が多い時期があったので、ほぼポイントで宿泊できています。

日頃の出費を全てAmexカードに集中させることで、旅行先のホテル代をポイントで賄うようにしていて、クレカ年会費は5万円ですが、完全に元を取れているように感じます。

ちなみに、1泊安い部屋でも20万円超えるようなリッツカールトンにも宿泊できますが、それより回数が欲しいので、今は半分のポイントくらいで済むマリオットやウェスティンくらいで宿泊するようにしています。

このように、ホテルの宿泊は全てポイントで賄うようにしています。

まとめ

結局、世帯年収2000万円超えても、節約するようになる為、極端に生活が豊かになる訳ではなくて、むしろ投資額を増やす為に、日頃の生活は自炊を増やしたり、高いレストランに行かなくなったり、ポイントでホテルを払うなど、節約をする機会が増えたように思いました。

なお世帯年収が2000万円超えた場合、夫婦2人の暮らしで、貯蓄や投資をせずに、田舎で安い家を買って、稼いだ金を全て使えば、豪華な生活は可能だと思います。

私は、今後も、日頃は質素な生活を心がけて、投資額を増やしていこうと思っています。

-300x158.png)

コメント

コメント一覧 (1件)

[…] 世帯年収2000万円超えてみた結果 […]