「はじめての給料の使い方は、もう決めましたか?」

私は、新社会人1年目の頃は、本当にお金の知識がなくて、すべてのお金を使い切ってました。

会社で、ふと新卒入社してきた社員の話を聞いていると、

「今月もカツカツっす、クレジットカード引き落としやばい」という声が聞こえてきました。

この新卒社員の親は金持ちだがリテラシー低い

何年経っても、新社会人は、お金に困るんだな。と思っていましたが、実は、この新卒社員の親は、資産持ちです。

都心の近くで、広い住宅を持っていて、中目黒に、小ビルを持っているらしいです。(こんなことを、上司の俺に話して良いのか問題はありますが)

しかし、その新卒社員は、金融リテラシーを持っていません。

将来、親から相続はあるかもしれませんが、そこまでは自分の給料で生活する必要があるので、金融リテラシーは必要では?

と思った私ですが、

言いたいことは、「いつの時代も金融リテラシーを、大企業の理系開発の新卒はもっていない。」と感じました。

私も何度も転職していますが、開発の新卒社員でリテラシーが、最初から高い人は数人しか見たことがありません。

新卒社会人が金がなくなる原理

私が思うに、新卒社会人の、お金がなくなる原理は下記だと思います。

- 予算管理の経験不足…実家くらしだと、急に自分で、収入と支出を管理する必要がある

- 生活費の増加…新生活にあたって、家電や家具の大きな支出で、管理が緩くなる

- 突然の支出が増える…友人の結婚式や、会社の飲み会、同僚へのお祝い金、に対応要になる

- クレジットカードの使いすぎ…初めて保有した際、使いすぎて、あとで支払いに困る。リボ払いのリスクを理解していないと、借金も膨らむ

- 貯金の優先順位を理解していない…緊急時の資金確保などを、多くの新社会人が後回しにしがち

- 収入の過大評価…世の中の給料相場を知らない為、収入に見合わない生活をしがち

これらの要因が、相互に作用しあって、新卒のお金はなくなります。

新卒社会人は節約に何をすべき?

反省含めて説明させてください。

基本のSTEPを記載しました、この内容の通りに実行できれば、グレートです。

10年後を想像して、それに従って今日の行動を決める

50/30/20ルールを活用する

家賃、スマホ代を、見直す

大事なのは支出の内容

少額でも積み立てる!

友人、兄弟の結婚式、親戚の葬式、予想外の出費に備える

マインドセットを変える

お金がたまらない人の、共通特徴として、短期で生きているように思います。

明日、死んでしまうのかと思うほど、一気にお金を使う人が多いと思います。

10年後を予想し、北極星を作り、今日の行動を決定するのが、おすすめです。

予算管理を行う

- MobeyForwardみたいな家計簿アプリを使う

- 収入の内訳を決める

- 50/30/20ルールを運用する

50/30/20ルールとは、生活費50%、自由費30%、貯金20%の法則です。例えば、手取りが15万円であれば、下記の配分になります。

- 生活費(NEEDS)…7.5万円

- 自由費(WANTS)…4.5万円

- 貯金(SAVINGS)…3万円

「50/30/20ルール」は、アメリカのエリザベス・ウォーレン(Elizabeth Warren)上院議員と彼女の娘、アメリア・ウォーレン・ティアギー(Amelia Warren Tyagi)が共著で執筆した本『All Your Worth: The Ultimate Lifetime Money Plan』(2005年)で提唱された予算管理の方法です。

家計管理するなら「50:30:20ルール」を意識して。お金が貯まる初心者向けテクニック:https://www.real-media.jp/article/736

固定費を見直す

最も大きな固定費になる家賃は、できるだけ支出を小さくしたいポイントです。

特に、賃貸はただの支出で、何も手元に残らないので、出来るだけ安い部屋に住みましょう。

温度変化が少なく、防音性の良い物件を、頑張って探しましょう。

築年数は、新耐震基準適応の1981年以降なら、古くても構わないと思います。

築浅だが、壁がスカスカの家よりも、築古でもしっかり作った家の方が良いです

また、余裕ができたら、安くても良いので、物件を購入してみるのも良いでしょう。

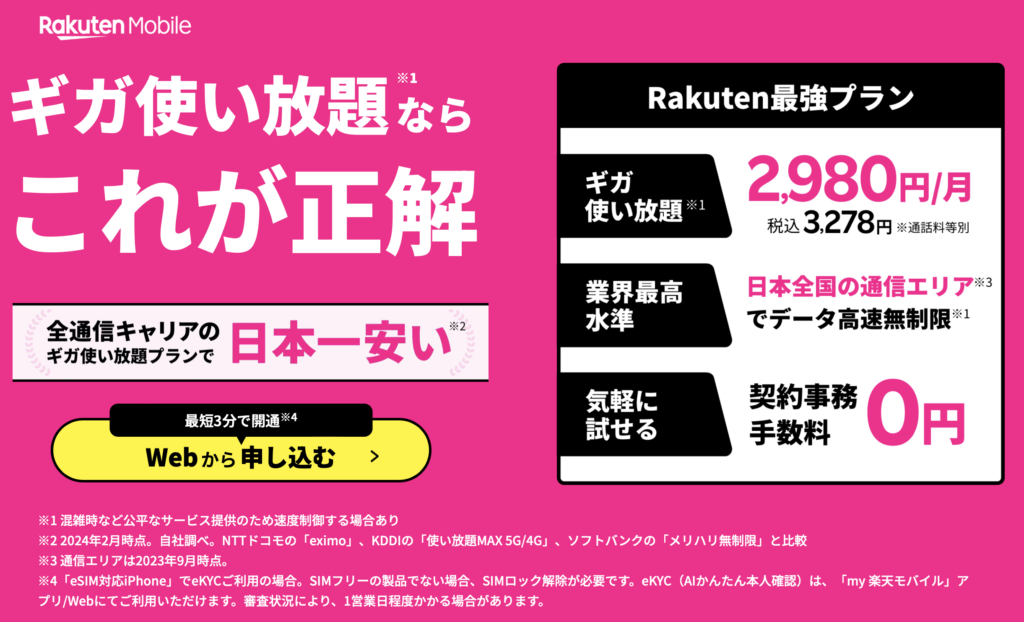

通信費

自宅のネット回線が有料なら解約して、楽天モバイル1本にすれば、月々3,278円で、いくらでも使えます。

もし自宅にwi-fiがあるのであれば、iijmioの音声付き5GBが、990円で安いのでオススメです。

スマホ本体は賢く買う

特に、お金がない時の娯楽といえば、デジタルコンテンツ(映画やウェブサーチ)が主流と思います。

また、最近のスマホは、スペックが高いので、型落ち品でも十分に使えます。

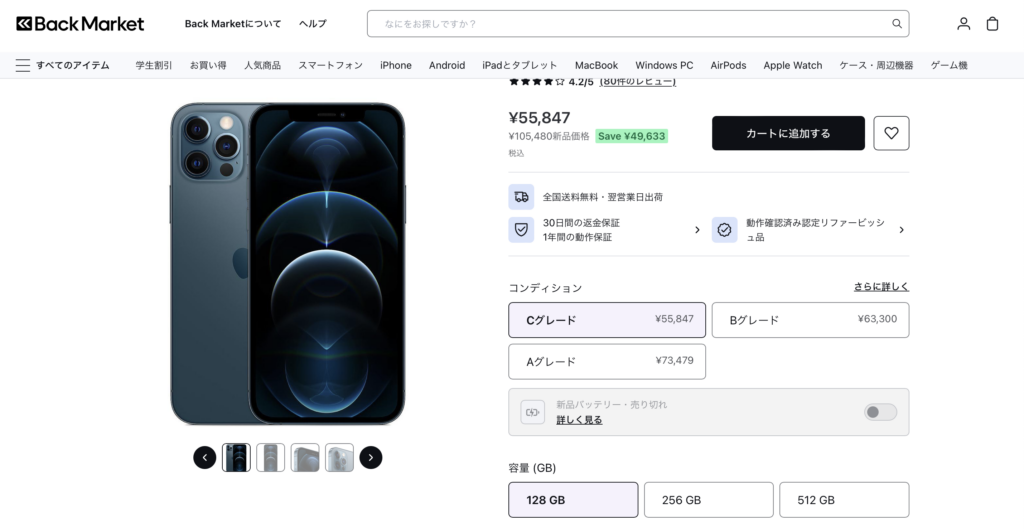

特にオススメなのが、iPhone12Proで、中古品の価格がかなり落ちていますが、有機ELディスプレイや、3眼カメラというのは、今でも十分に通用するスペックになっています。

リファービッシュを扱うBackMarketでは、iPhone12Pro 128GBモデルが5.6万円で販売されています。

最新のiPhone12Pro 128GBモデルは、159,800円もしますが、NetflixやYoutube、Lineでメッセージのやり取りをするだけなら、iPhone12Proで十分ですし、Appleブランドで3年後でも、2~3万円で買い取ってくれると思います。

無駄使いを防ぐ

全ての誘いを断る必要はないと思いますが、何でも参加しないことです。

お金をどう活かすのかは、自分の選択次第ということです。

例えば、急に金曜日だからと同僚から、飲み会に誘われて、飲み屋を1〜2軒回って5千円払っとします。

しかし、実際には、あなたは飲み会で夜の自由時間も失って、さらに次の日は二日酔いで半日潰れるのです。

本当に、そんな価値あるのでしょうか。

今の同僚とは、10年後も付き合いが本当にあるのか?

厚生労働省の統計によると、大卒の新卒者で、3年以内の離職率は32.3%で、10人に3人は、3年で会社から消えます。

そもそも会社がキッカケで、適当に集まっただけですから、離職すれば縁も切れるのが普通です。

残念ながら、そのレベルでの付き合いに、あなたの時給を生贄にするべきでしょうか?

もし飲み会などに参加する場合には、しっかり考えて出席可否を返答しましょう。

■ 新規学卒就職者の就職後3年以内離職率 ( )内は前年比増減

【 中学 】52.9% (▲4.9P) 【 高校 】 37.0% (+1.1P)

【 短大等 】42.6% (+0.7P) 【 大学 】 32.3% (+0.8P)

厚生労働省”新規学卒就職者の離職状況(令和2年3月卒業者)を公表します”:https://www.mhlw.go.jp/stf/houdou/0000177553_00006.html

貯金を習慣化する

30歳前後で、結婚し家庭を持って、住宅購入などを考えた場合、若い頃から貯金は必須になります。

例えば、楽観的なストーリーで考えると、田舎の中古物件2,000万円で購入しようとすれば、不動産や銀行に下記のお金を支払う必要があります。

- 購入にあたる仲介手数料3.3%+6万円=72万円

- 銀行ローン手数料2.2%=44万円

合計すると、116万円で、これに家具や引っ越し費用も考えると、超安くて50万円とすれば、総額166万円になります。(ちなみに、私は今の家が都会にあるので、初期費用で600万円ほど払いました…)

例えば、大卒22歳から働き始めて30歳まで8年間ありますが、年間で21万円を積み立て続ける必要があります。

月3万円貯金でも、かなり厳しい

実際問題として、この8年間の間に様々なイベントがあるでしょう。

例えば、彼女を作れば交際費がかかったり、指輪を買うのに50万円かかったり、結婚式をするなら100万円単位の出費になります。最近では、月数万円の奨学金返済に、追われる人も多いでしょう。

そう考えると、年間21万円貯めるのは難しいと思います。

対策として、新卒開始から50/30/20のルールから、手取り収入の2割を、常に貯金に回すべきだと思います。

仮に月々3万円積み立ていれば、8年間で288万円となり、総額166万円から122万円の余剰資金が出ます。

突然の出費に備える

突然の出費には、冠婚葬祭(友人の結婚式、親戚の葬儀)があって、基本的に貯金から出すしかありません。

まずは口座に、緊急資金として、”50万円”は、1年目に緊急資金として積み立てしておきたい金額です。

投資の前に、まずは貯金から

投資は複利が大きいので、長期で続けるのが、勝つポイントです。

しかし、給料が低い最初から投資はできません。

緊急資金を作る→余剰資金が出来る→投資開始する

が、基本の流れとなります。

まとめ:貯金を習慣化して効率よく生きる

新卒の間は、給料が低く設定されている為、お金の管理に工数を使いすぎることは、効率が悪いです。

50/30/20のルールに従って、黙々と貯金をしていくのが、効率的な気がしますね。

仮に、このルールに従わない場合は、月々の収支を、何度も反復して計算する必要がありますが、意味はないと思います。

人生は想像しているよりも長いので、正確に1ヶ月の収支を把握し、計画的に長期的な観点を早くもって、残りの人生を豊かに過ごす準備を今からやっておきましょう。

おすすめ書籍

- 漫画 バビロン大富豪の教え 「お金」と「幸せ」を生み出す五つの黄金法則:https://amzn.to/4dP2NFG

- 本当の自由を手に入れる お金の大学:https://amzn.to/4dP3eji

- 改訂版 金持ち父さん貧乏父さん ――アメリカの金持ちが教えてくれるお金の哲学:https://amzn.to/4dRvYbb

- 夢をかなえるゾウ1:https://amzn.to/4dsjPcL

-300x158.png)

コメント