省庁のサイトを見ると、納税額の計算方法が書いていますが、わっかりにくいと思うのは私だけですか?

金額の決まり方と実際の計算方法をまとめてみました。

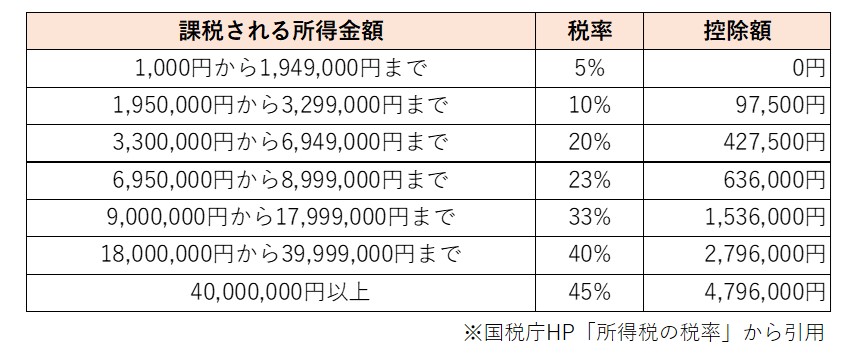

所得税は累進課税、住民税は一律10%

所得税は先払い

所得税はその年の1月~12月の所得に対して課税されます。

なので先大まかに計算した金額を天引きされており、多く支払っている場合は年末調整で戻ってくる仕組みになっています。逆に少ない場合は追加支払いが発生します。

課税される所得金額は以下の通りです。

注意ポイントは税金は年収ではなく課税所得に対して掛かります。

年収と課税所得は異なります。

税金の計算上では「控除」という制度があり、年収から各種の控除を引いた後の数字を課税所得とよび、それに税率をかけます。

そのため、実際には多くの方が思っているほど税金は高くないというのが実情です。

住民税後払い

住民税は、源泉徴収票や確定申告書をもとに、市区町村が計算して税額を決めます。

ですから、その年の所得によって、翌年の住民税が決まる仕組みになっています。

住民税を納めるのは、その年の1月1日に居住している都道府県・市区町村に納付します。

年の途中で引っ越しをしても、1月1日に住んでいた住所地の自治体に納めることになります。

住民税の場合も所得税の計算のように、収入から経費(給与所得控除)を引いて、さらに所得控除を差し引いた課税所得金額を求めるところまでは同じです。

ただし、所得控除の金額は、所得税とは異なるものがあります。

たとえば、基礎控除は合計所得金額が2,400万円以下の場合は、所得税では48万円ですが、住民税では43万円です。

住民税は一律に課税される「均等割」と、所得に応じて課税される「所得割(税率10%)」に分けられます。

住民税の金額は、均等割と所得割を合わせたものになります。

住民税額=均等割+所得割(税率10%)

均等割は本来4,000円ですが、特例で2014年~2023年までの間は、地方自治体の防災財源確保のために金額が引き上げられていて、5,000円になっています。

所得割の税率は、所得金額に関わらず10%です。

内訳は市区町村民税が6%、都道府県民税が4%ですが、指定都市の場合には市区町村税が8%、都道府県税が2%と内訳の構成が異なります。

また、住民税は法令の範囲内で独自の上乗せをしていることがあり、自治体によって住民税の金額が異なることがあります。

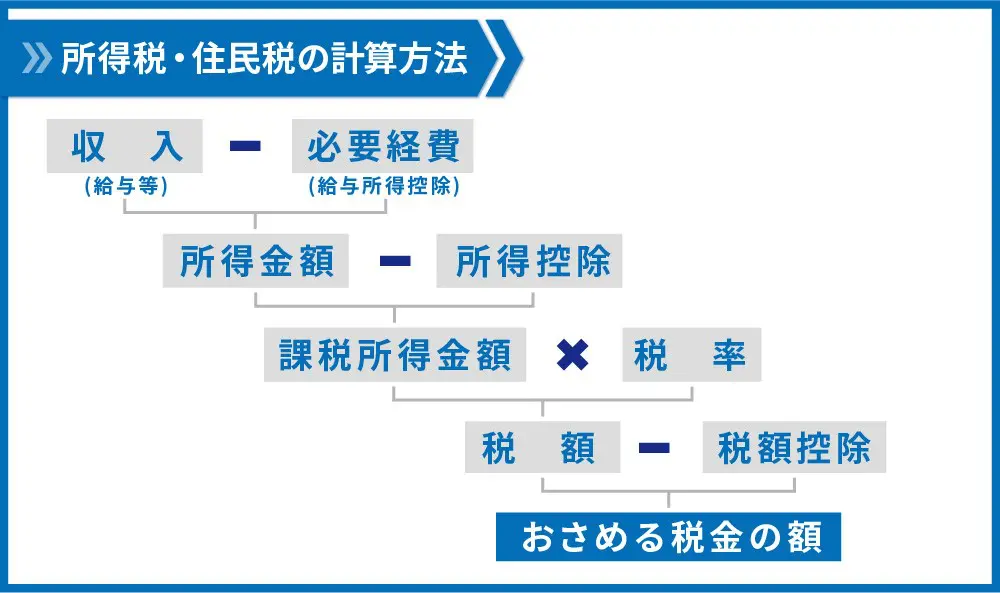

納める金額を計算する

所得税も住民税も税率の違いが注目されるところですが、どちらも課税所得に対して掛かるので、この金額が重要になります。

給与所得控除

給与所得控除の仕組み

給与所得者の総収入から一定額を差し引くことで、「課税所得」を算出します。これにより、所得税や住民税の負担が軽減されます。

給与所得控除額の計算方法

2023年時点の日本の給与所得控除額は以下のように設定されています。

所得税・住民税共通の給与所得控除額(2023年)

- 給与収入が162.5万円以下の場合:

→ 給与所得控除額は55万円。 - 給与収入が162.5万円超〜180万円以下の場合:

→ 給与所得控除額は収入 × 40% – 10万円。 - 給与収入が180万円超〜360万円以下の場合:

→ 給与所得控除額は収入 × 30% + 8万円。 - 給与収入が360万円超〜660万円以下の場合:

→ 給与所得控除額は収入 × 20% + 44万円。 - 給与収入が660万円超〜850万円以下の場合:

→ 給与所得控除額は収入 × 10% + 110万円。 - 給与収入が850万円超の場合:

→ 給与所得控除額は195万円で頭打ちになります。

給与所得控除は、所得税と住民税の両方で同じ基準で適用され、給与所得者の収入額に応じた控除額が設定されています。これにより、課税対象の所得額が減り、税負担が軽減されます。

所得控除

所得控除は非常に種類が多いので以下にまとめました。

人によって適用できる項目が違うので、適用される項目を適切に引く必要があります。

人に関する控除

| 住民税 | 所得税 | |

|---|---|---|

| 基礎控除 | 限度額43万円 | 限度額48万円 |

| 配偶者控除 | 33万円 | 38万円 |

| 老人配偶者控除 | 38万円 | 48万円 |

| 配偶者特別控除 | 限度額33万円 | 限度額38万円 |

| 一般の扶養控除 | 33万円 | 38万円 |

| 特定扶養控除 | 45万円 | 63万円 |

| 老人扶養控除 | 38万円 | 48万円 |

| 同居老親等扶養控除 | 45万円 | 58万円 |

| 障害者控除 | 26万円 | 27万円 |

| 特別障害者控除 | 30万円 | 40万円 |

| (同居特別障害者の場合) | 53万円 | 75万円 |

| 寡婦控除 | 26万円 | 27万円 |

| ひとり親控除 | 30万円 | 35万円 |

| 勤労学生控除 | 26万円 | 27万円 |

生活などに関する控除

生活に関する控除は使った金額によるので、人それぞれです。

保険料や掛け金を支払うことにより以下の4つが適用できます。

- 社会保険料控除

-

社会保険料控除の対象となるのは、以下のような保険料です。

- 健康保険料(会社員の健康保険、国民健康保険など)

- 厚生年金保険料(会社員の年金保険)

- 国民年金保険料

- 介護保険料

- 雇用保険料

- 労災保険料

- 船員保険や共済組合の保険料

- 任意継続健康保険や任意加入の国民年金(第3号被保険者)

- 生命保険料控除

-

生命保険料控除は、以下の3つのカテゴリーに分けられ、それぞれに対して控除が適用されます。

- 一般生命保険料控除:死亡保険や終身保険など、生命保険に関する保険料。

- 介護医療保険料控除:医療保険や介護保険など、健康や介護に関連する保険料。

- 個人年金保険料控除:個人年金保険に関する保険料。

- 地震保険料控除

-

地震や津波、噴火などによる災害に備えるために加入した地震保険の負担を軽減するために設けられています。

控除対象となるのは、地震保険料です。火災保険料や他の保険料は対象になりません。

古い旧長期損害保険(2010年までの契約)は現在は新規の控除対象から外れていますが、継続契約は控除対象に含まれます。 - 小規模企業共済等掛け金控除

-

以下のような掛け金が控除の対象となります。

- 小規模企業共済の掛け金:小規模企業の経営者や個人事業主が退職金や事業引退後の資金を積み立てるための共済制度。

- **確定拠出年金(iDeCo)の掛け金:個人型確定拠出年金(iDeCo)は、将来の年金資金を自分で積み立てる年金制度で、掛け金全額が控除対象となります。

確定申告をしないと適用できない控除もあります。

- 医療費控除

-

医療費控除の対象となるのは、本人や生計を一にする家族のために支払った医療費です。主な対象は以下の通りです。

- 病院や診療所での診察、治療にかかる費用

- 処方薬の購入費用

- 歯科治療の費用(保険適用外の矯正なども一部対象)

- 入院費や手術費

- 交通費(公共交通機関を利用して通院した場合)

- 介護サービスやリハビリテーション費用(公的介護保険適用のもの)

医療費控除は、年間の医療費が10万円または総所得金額の5%を超えた部分が控除対象となります。

医療費控除額の上限は、年間200万円までです。 - 雑損控除

-

この控除は、災害や盗難による損失が一定額を超える場合に適用されます。

具体的には、以下のような条件で控除を受けることができます:- 災害や盗難の発生:自然災害(地震、台風、洪水など)や火災、盗難によって損失が発生した場合。

- 損失額の計算:損失額は、損失の総額から保険金などで補填された額を差し引いた金額で計算します。

- 一定額以上の損失:損失額が一定額(2024年の基準では10万円)を超えた場合に、控除対象となります。

- 寄付金控除

-

寄付金控除を受けるためには、以下の条件を満たす必要があります:

- 寄付先:寄付金控除の対象となる寄付先は、特定公益増進法人や認定NPO法人、地方公共団体などです。寄付先が税制上の要件を満たしている必要があります。

- 控除対象額:

- 一般寄付金:寄付金額から2,000円を引いた金額が控除対象となります。

- 特定寄付金:特定の団体に対する寄付金は、寄付金額の全額から2,000円を引いた金額が控除対象となります。

- 控除の申請:

- 確定申告:寄付金控除を受けるためには、確定申告の際に寄付金の領収書などを添付して申告する必要があります。

- ワンストップ特例制度:寄付先が地方公共団体で、ふるさと納税などの寄付を行った場合には、「ふるさと納税ワンストップ特例制度」を利用することで、確定申告を行わなくても寄付金控除を受けることができます。この場合、寄付先から送付される「寄付金受領証明書」を提出するだけで済みます。

税額控除

税額控除は、課税所得金額に対して税率をかけて算出した税額からさらに控除を受けられるものです。

該当する控除額がそのまま税金から引かれるため、所得控除よりもインパクトは大きくなります。

いくつか種類はありますが、ここでは代表的なものについてお伝えします。

配当控除

配当所得を得ている場合に、原則配当金額の10%または5%を控除するものです。

申告分離課税を選択した場合の配当所得については配当控除することはできません。

外国税額控除

日本で課税される所得の中に外国でも課税された所得がある際に、一定額を控除できます。国内と国外で二重に課税される税金について、その一部を取り戻すことができるものです。

政党等寄附金特別控除

政党などの団体に2000円以上の寄附金を行った場合に、一定額を控除することができるものです。政党の他に認定NPO法人や公益社団法人等に寄附を行った場合も、同様の控除制度があります。

住宅借入金等特別控除

住宅ローンを使用して住宅を新築したり中古住宅を取得したりした場合に、住宅ローン残高をもとに一定額を控除することができる制度です。

サラリーマンの方でも活用できますが、はじめに確定申告をする必要があります。

実際の納税額を計算してみよう

例えば年収550万円の場合、

所得金額=給与ー給与所得控除=550-(550×20%+44)=396万円

独身の場合、所得税は

課税所得金額=所得金額ー所得控除=396-48=348万円

税額=課税所得金額×税率=348×20%=69.6万円

住民税は

課税所得金額=所得金額ー所得控除=396-43=353万円

税額=課税所得金額×税率=353×10%=35.3万円

住民税額=均等割+所得割=0.5+35.3=35.8万円

合計すると、69.6+35.8=105.4万円

イメージと合っていましたでしょうか?

住宅ローン控除やふるさと納税など、何かしらの所得控除や税額控除ある人もいるのでもう少し減るはずです。

ぜひ自分オリジナルの計算をしてみてください。

サラリーマンは天引きされて痛税感が無いので、身近に感じずらいですが、現状を把握する事で節税意識が出来ればよいなと思います。

-300x158.png)

コメント

コメント一覧 (1件)

[…] サラリーマンの納税額の決まり方 […]