筆者は「70歳を超えた」「貯金数百万」「実家戸建て住み」「自営業」のというスペックの両親を持つ30代です。

最近、親の介護は子供の義務だという話を聞きました。心配です。

これから住宅ローンや自分の老後資金を貯める必要がある私には思わず目を逸らしたい内容ですが、同じような人も多いのではないかと、私目線で心配事を調べたので紹介します。目を逸らし続けていると危険です。

心配は的中していましたが、悲観的にならず備えさえすれば大丈夫そうですので、お付き合い頂ければ幸いです。

正確には扶養義務

親との関係値は人それぞれ。義務が無くても対応するという方は飛ばしてOKです。

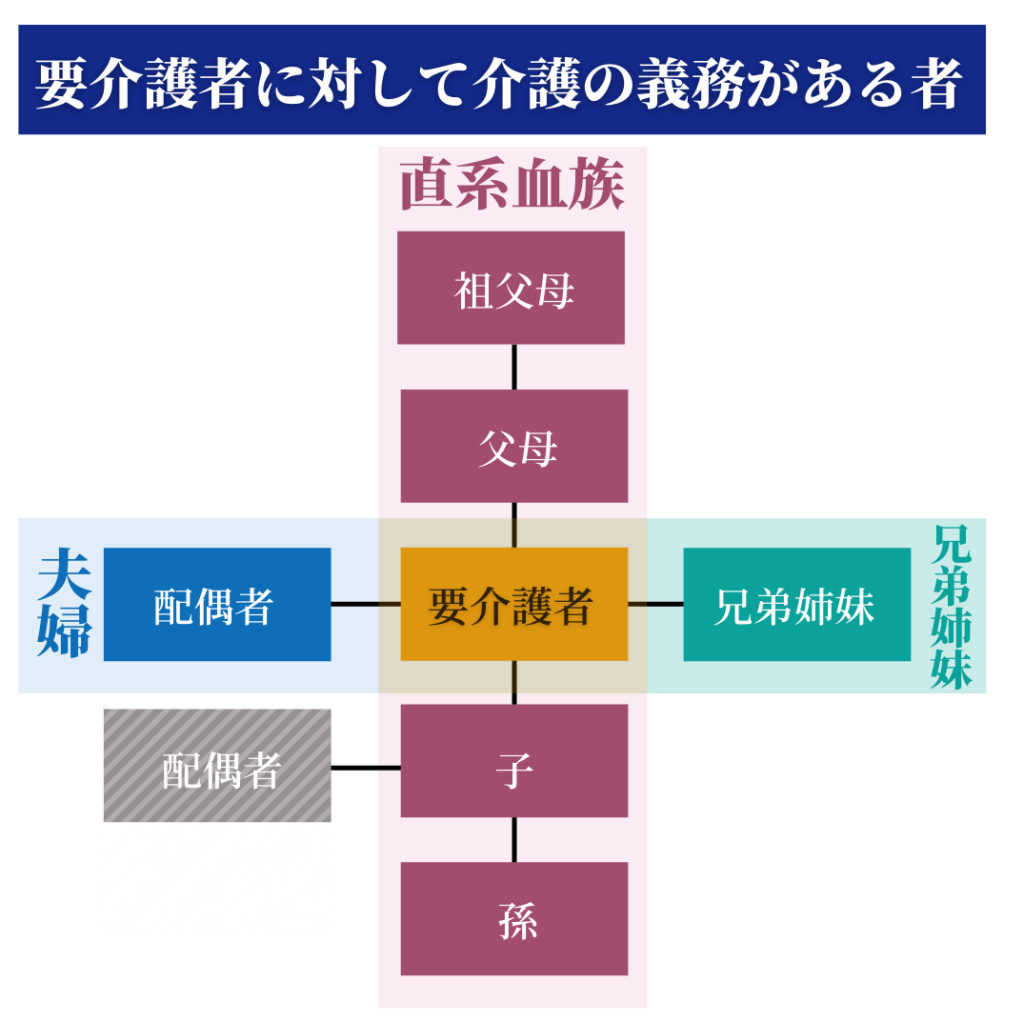

扶養義務の対象者

感情を排してフラットに見たとき、法律上、公にはどのようになっているかですが。

民法877条第1項には、【直系血族及び兄弟姉妹は、互いに扶養をする義務がある】と記載しており、

『直系血族及び兄弟姉妹』の対象者は、親の配偶者や兄弟姉妹、子どもや孫です。

たとえ絶縁していたとしても、法律的に義務が発生します。

この、扶養義務に介護することが含まれているととらえて大丈夫です。

しかし、実際問題、親が高齢の場合、配偶者や兄弟も高齢である場合がほとんどです。

なので、子どもが介護をするケースが多くなります。

時折「長男の嫁が介護をしないのはおかしい」という意見がありますが、子どもの配偶者は該当しません。

嫁にとって義両親の介護は、法律上義務ではないのです。

扶養義務の内容

扶養義務は、身体的な介護だけでなく経済面での支援も含まれます。

なので原則として、親の介護は子どもの義務です。

ただし、扶養義務は経済的に余裕が無い場合、強制されません。

家庭裁判所に生活が困窮していると認められた場合は、無理に親の支援をしなくて良いのです。

逆にこれは家裁判断なので、その判断次第で資産形成を妨げて無理に親の支援が必要な場合が出てくるという事です。

介護に限って言えば、扶養義務は、生活費や介護費用などの経済的支援だけでも行えば、義務は果たされます。

仕事などで身体介護が難しい場合は、費用を負担し介護サービスを利用することになるでしょう。

介護を放棄したらどうなるのか?

もしも扶養上の義務があるのに、子どもが介護を放棄したらどうなるのでしょうか。

法律では、【保護責任者遺棄罪】に問われる可能性があります。

最悪の事態を回避するために、以下の2つの罪について理解しましょう。

保護責任者遺棄致死罪

親の介護を放棄した結果、故意ではなく死亡させてしまうと【保護責任者遺棄致死罪】に問われる可能性があります。保護責任者遺棄とは、保護を必要とする者を遺棄、または保護しないこと。

介護が必要な親と介護者である子どもでは、以下のようなケースが保護責任者遺棄と言えます。

- 介助が無いと生活できない親を、長時間自宅に置き去りにした

- 安全ではない場所(山中など)に放置した

- 食事や必要な治療を与えなかった

保護責任者遺棄をした上で、健康状態の悪化などが起き親が死亡するケースがあります。

明確な殺意が無かった場合は、殺人罪ではなく保護責任者遺棄致死罪となるのです。

殺意とは、明確に殺そうとするだけでなく「このままにしておけば死ぬかもしれない」と自覚している場合も含みます。

刑罰は、3年以上20年以下の懲役です。

保護責任者遺棄致傷罪

保護責任者遺棄罪を犯した上で、親に障害を負わせた場合は【保護責任者遺棄致傷罪】となります。

親の介護を放棄してしまい、親が病気に罹ったり怪我をしたりすると問われる罪です。

保護責任者遺棄罪を犯した場合、傷害罪と比べて上限下限とも重い刑で処断されます。

傷害罪が1カ月以上15年以下の懲役なのに対し、保護責任者遺棄致傷罪は3か月以上15年以下の懲役となります。

法的に親子の縁を切ることはできない

日本の法律では、実親と実子の縁を切ることはできません。

「勘当する」「絶縁する」などと宣言をしても法律的な効果はありませんし、書面を作成しても無意味です。

仮に子供が第三者と普通養子縁組をしても、実親との血縁関係はそのまま残るため、

実親との縁を切ることはできないのです。

これをクリアするには日本の法律範囲外に移住しかないですが、本末転倒ですよね。

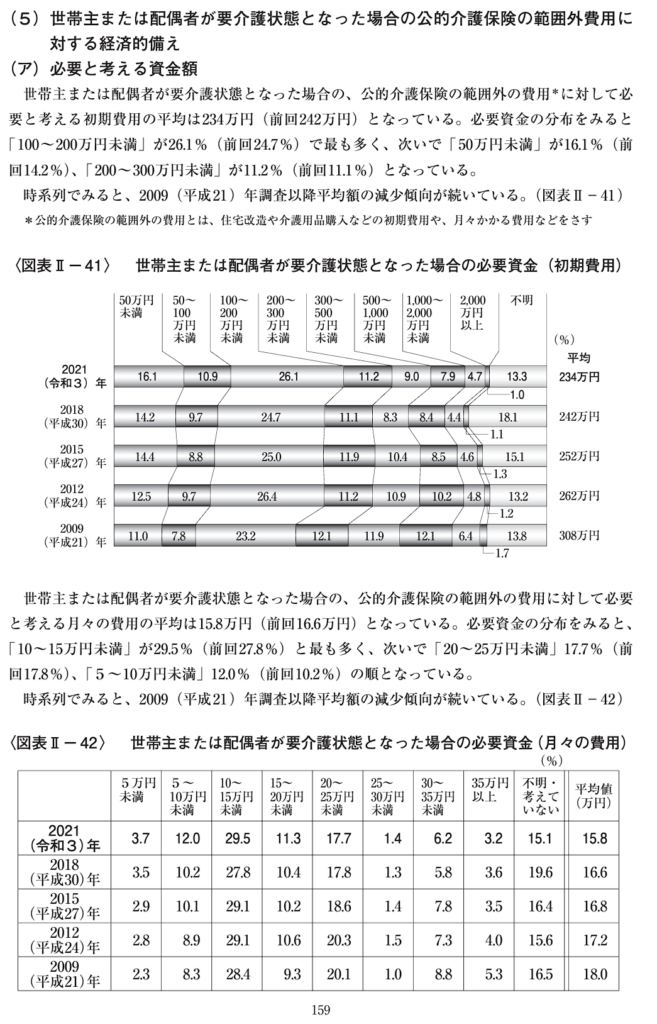

介護に必要な金額はどれくらい?

年々減少傾向ではありますが、以下に全国調査した資料を転載します。

平均的な介護期間と合わせると

同調査によれば、介護を行った期間の平均は約15年(181.2カ月)でした。

2022年時点での日本人の平均寿命は

- 男性:81.58歳

- 女性:87.74歳

これは平均なので、大体ですが、70代後半から90歳ぐらいにかけて介護が必要になると考えられます。

単純計算すると、

234万円 + 15.8万円 × 181.2カ月 = 3096.96万円 ≒ 3,100万円

介護にかかる費用の総額は平均で約3,100万円となります。

ビックリする金額ですが、もちろん平均値ですし、中央値はもっと低いところにあると思われます。

ただ表を見てわかるように年数に差が大きいので、人によって1,000万円ぐらい前後するのであくまで参考です。

在宅介護と介護施設の差は?

在宅介護

在宅介護にすると費用を大幅に抑えることができます。

なので上記平均は介護施設を利用している方に大きく引っ張られているのだと思います。

介護保険の自己負担

在宅介護において、介護保険を利用する場合、利用者はサービス費用の1割から3割を

自己負担します(所得により異なります)。

- 訪問介護(ホームヘルパー)

-

週に数回の利用で、1ヶ月あたり1万円〜3万円程度の自己負担。

- 訪問看護

-

週1〜2回の訪問で、1ヶ月あたり1万円前後。

- デイサービス(通所介護)

-

1日あたり数千円の自己負担(食費などの実費は別途)。

週に2〜3回利用で、1ヶ月あたり1万5千円〜3万円。 - 福祉用具のレンタル

-

車いすやベッドなどのレンタル費用は、自己負担額で数千円〜1万円程度。

介護保険外の費用

介護保険が適用されない費用もあり、それらは全額自己負担となります。

- 住宅改修費

-

バリアフリー改修(手すり設置や段差解消)には、1ヶ所あたり数万円〜数十万円かかりますが、

介護保険で一定額の補助が出る場合もあります(最大20万円まで)。 - 食費や生活費

-

自宅で介護を行うための食費や光熱費、介護用品(おむつや消毒剤など)の費用は、

毎月数千円〜1万円程度がかかることがあります。

まとめると

在宅介護にかかる月々の総費用は、介護度やサービスの頻度に応じて大きく異なりますが、

自己負担分として月々5万円ほどの費用が掛かるものとみて良いでしょう。

一般には両親どちらかが存命の場合は在宅介護とし、一人になると介護施設を選択する

という形になるのではないでしょうか?

介護施設

サラリーマンで親元を離れている場合は、無条件でこちらになるかと思います。

以下に月額費用の目安を記載します。

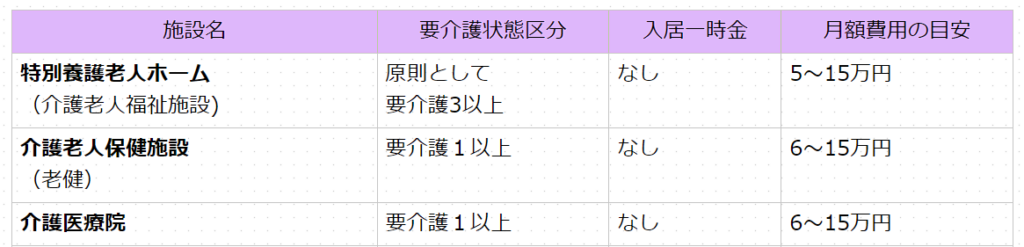

公的施設(介護保険施設)

民間の施設と比較すると費用が安価なのが特長で、入居一時金も不要です。

月額費用(施設介護サービス費の自己負担分・居住費・食費)は基本的に一律ですが、

要介護度や部屋のタイプ、所得によって異なります。

民間施設

介護費用の救済措置(ここ大切!)

高額介護サービス費

介護保険サービスの費用は、所得区分に応じて月々の負担の上限額が設定されています。

「高額介護サービス費」は、1カ月に一定額(利用者負担上限額)を超えたときに、

超えた分が払い戻される制度です。

「高額介護サービス費」の対象となるのは、保険給付分のみで、福祉用具購入費や住宅改修の自己負担額、

施設入所中の食費や居住費等の利用料は含まれません。

同じ世帯にサービス利用者が複数いる場合は、全員の利用者負担額を合計します。

「高額介護サービス費」の給付を受けるには、住んでいる市区町村への申請が必要です。

要は色々説明しましたが、個人年金だけだと受給が80万円以下なのでかなり低い限度額で済みます。

医療にかかる費用はどのくらい?

1年間にかかる1人当たりの医療費は?

高齢になるほど、さまざまな病気にかかりやすくなり、医療費が多くかかります。

2018年(平成30年)度の年齢階級別1人当たり医療費(医療保険制度分)をみると、

- 65~69歳で46.4万円

- 70~74歳で60.3万円

- 75~79歳では76.9万円

- 80~84歳では92.4万円

入院が必要になった場合にかかる費用は?

もし入院することになった場合は、医療費のほかに保証金や差額ベッド代、食事代の一部負担、雑費、ご家族の交通費なども必要になります。なお、公的医療保険が適用されない先進医療の技術料は全額自己負担です。

公益財団法人 生命保険文化センターの「生活保障に関する調査(令和元年度)」によると、入院時の自己負担費用は平均208,000円、1日あたりの自己負担費用は平均23,300円となっています。

子供からの持出しが発生する可能性について

残酷ですが、親が費用を賄えない場合、子の資産形成の妨げとなる事は事実としてあります。

言い方とかの言葉遊びの余地はあると思いますが、個人的な認識としてはそうです。

他の「直系血族及び兄弟姉妹」と分割しなければいけない費用として想定されるのは、

介護費用 + 医療費 + 生活費 – 両親の年金と資産総額

ざっくり計算

- 介護費用

-

計算しやすいように、高額介護サービス費を使い一人あたり月2.5万円、期間が75~90歳とすると

234万+2.5万×2人×15年×12カ月=1,134万円

- 医療費

-

((77万円×5年+90万円×10年)×2人)×自己負担1割=257万円

- 生活費

-

最低限、家賃5万、食費4万、水道光熱費2万、交通通信費2万、交際費2万として、15万円。

15万×15年×12カ月=2,700万円

持ち家暮らしなら、月10万円の生活費で1,800万円

- 年金

-

個人年金が年額約80万円(満額)とすると

80万×15年×2人=2,400万円

まとめ

人によって差がありすぎるが、そこまで心配いらない?

賃貸の場合、生活費をほとんど年金で賄えるので、1,700万円ぐらいの資産があれば子供の負担はゼロ。

持ち家(マンション含む)の場合、年金で生活費が600万円余るので、介護医療費に補填。

1,134+257-600=残り791万円不足。これは子が立替する必要があるかもしれない。

他の資産ほぼゼロでも、持ち家を処分した土地代が1,000万円ぐらいになれば子供の負担は実質ゼロ。

親がサラリーマンで厚生年金受給者であればもっと余裕が出てくるだろうし、預貯金等の資産が十分確保されていれば全く心配する必要はない。

問題は当事者の親が介護費と医療費を見込んで、生活費を節約してくれるかどうかかもしれない。

宵越しの銭は持たぬ江戸っ子スタイルだと、子の資産形成に多少の影響を及ぼすことになるだろう。

-300x158.png)

コメント