低金利の時代が続く中、リスクを抑えながら着実に資産を増やしたいと考える方が増えています。

そんな中で注目されているのが「個人向け国債」。

国が発行するこの金融商品は、元本保証がついており、銀行預金よりも少し高い利回りが期待できることから、安定志向の方に人気です。

本記事では、個人向け国債の仕組みやメリット・デメリットを分かりやすく解説し、自分の資産運用に取り入れるべきかどうかを考えるためのヒントをお伝えします。

個人向け国債とは?

個人向け国債は、国(日本政府)が発行する債券で、個人が国にお金を貸すことで利子を得られる仕組みです。銀行にお金を預けるような感覚で購入でき、最大の特徴は「元本保証」がついているため、元本が減るリスクがないことです。

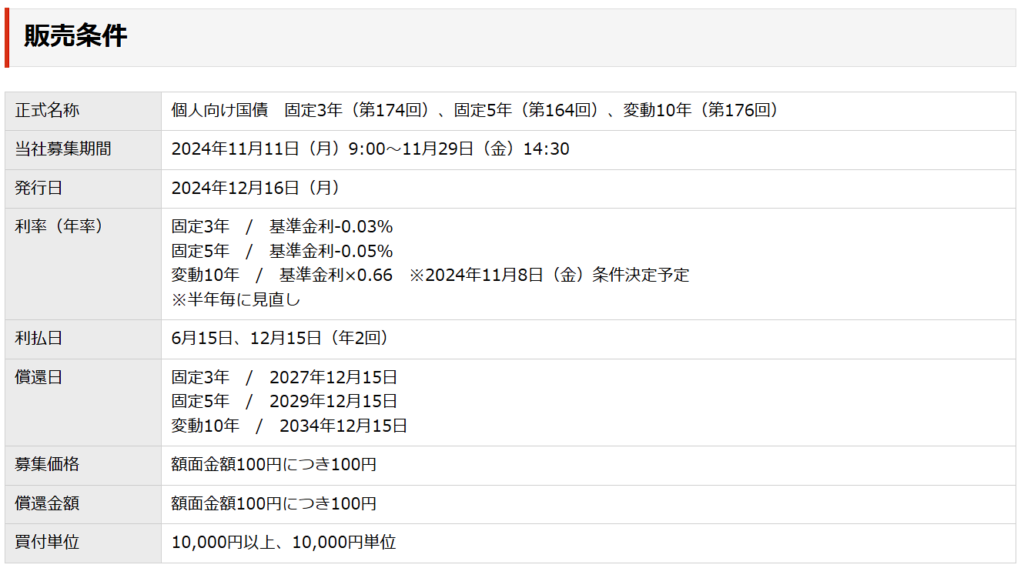

種類は主に以下の3つがあります:

- 変動金利型10年:金利が変動し、満期は10年。

- 固定金利型5年:金利が固定で、満期は5年。

- 固定金利型3年:金利が固定で、満期は3年。

どれも1年経てば中途解約が可能で、急な資金が必要になった場合にも対応しやすい点が特徴です。銀行預金よりも少し高い利回りが期待できるため、低リスクで安定した資産運用を目指す人に向いています。

個人向け国債のメリット

元本保証がある

個人向け国債は、元本が保証されているため、購入金額が減るリスクがありません。

日本政府が発行するため、非常に信頼性が高く、安全な投資先といえます。

低リスクで安定した利回り

銀行預金よりも少し高い利回りが期待できるため、安定した資産運用を望む方にとっては魅力的です。

特に「変動金利型10年」は、金利が半年ごとに見直されるため、低リスクで安定した収益が期待できます。

流動性が高い(いつでも解約可能)

購入から1年が経過すると中途解約が可能です。

急に資金が必要になった場合でも、解約して資金を戻すことができるため、比較的流動性が高い金融商品といえます。

税制面でのメリット

個人向け国債は、相続税評価額が銀行預金よりも低くなるため、相続対策にも活用できます。

また、他の多くの金融商品と同様に、個人向け国債で得た利子収入には分離課税(20.315%)が適用されるため、税率が比較的安定しています。

少額から始められる

購入は1万円から可能なため、まとまった資金がなくても手軽に始められます。

低リスクで資産運用を始めたい方にとって、導入しやすい点もメリットです。

個人向け国債のデメリット

金利が低い

日本の超低金利政策の影響で、個人向け国債の利回りは非常に低く設定されています。

元本保証がある反面、大きな利益を期待するのは難しいです。

銀行預金よりはやや高いものの、株式や投資信託のような高いリターンは望めません。

インフレリスク

特に固定金利型(3年・5年)では、インフレによって物価が上昇した場合、実質的なリターンが目減りする可能性があります。

インフレが進むと生活費が増えるため、低い利回りでは実質的な資産価値が減少してしまうリスクがあります。

中途解約には制約がある

購入後1年未満での解約はできません。

また、1年以上経過後に解約する場合でも直近2回分の利子相当額が解約手数料として差し引かれるため、頻繁な売買には向きません。個人向け国債は中長期的な運用が前提です。

他の投資手段と比較してリターンが小さい

安定性を重視しているため、リスクを取って高いリターンを狙いたい方には向いていません。

株式やETF、投資信託と比較するとリターンが小さいため、資産運用のメインにはしにくいです。

流動性の限界

個人向け国債は1年経過後であれば解約可能ですが、株式や一部の投資信託のように市場で即座に売却して現金化できるわけではないため、流動性には限界があります。

まとめ

個人向け国債は、元本保証があり、低リスクで安定した利回りが期待できるため、安心して資産を運用したい方にとって魅力的な選択肢です。

銀行預金よりも少し高い利回りが期待でき、少額から始められる点も魅力です。

しかし、金利が低く、インフレリスクや中途解約時の制約もあるため、資産運用のメインとして大きなリターンを期待するには不向きです。

リスクを抑え、安定した資産形成を目指す方にはおすすめですが、長期的な資産成長を目指すなら、個人向け国債に加えて他の投資手段も検討すると良いでしょう。

-300x158.png)

コメント