マンションとマイホームで、悩む人は多いのでは、ないでしょうか?

住居費は、支出の中でも大きな部分を占めており、気軽に引っ越そうとしても、不動産業者を通さないといけませんし、3.3%+6万円の費用が発生します。

その割には、それぞれの人のライフステージにも左右されますし、選ぶ場所によって満足度が大きくことなり、売却時の、出口戦略の検討も必要な気がします。

この記事では、資産性と満足度の4象限に分類し、そこから一戸建てとマンションのどちらが良いのか?ケースを考えてみようと思います。

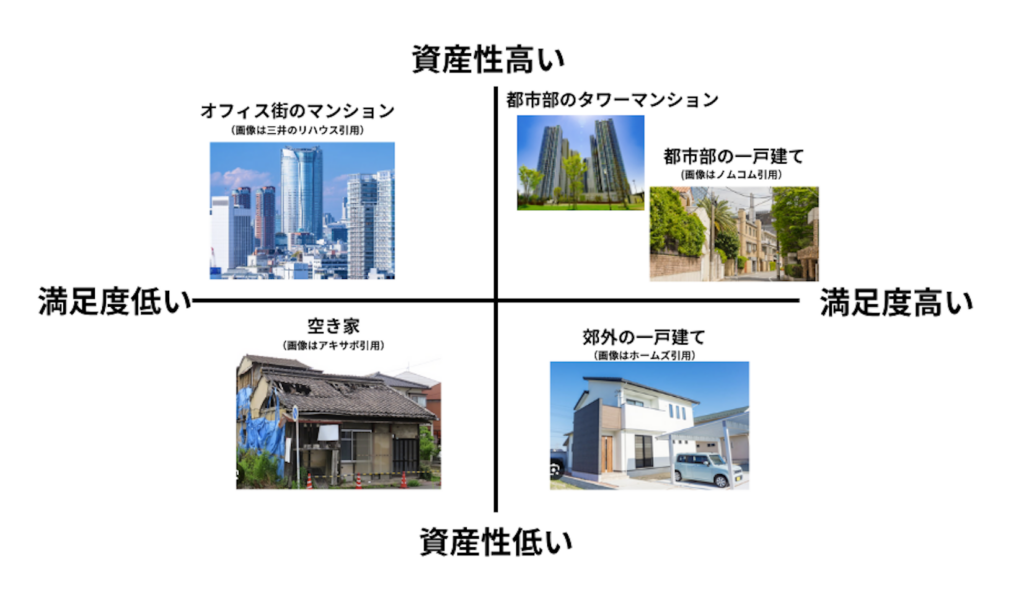

資産性と満足度に、どう分類できるのか?

資産性と満足度の、4象限を作り、そこに当てはまる住宅は、何か考えてみました。

縦軸と横軸の考え方ですが、下記です。

- 資産性:高い資産性を持つかどうか(将来的な値上がりの可能性や資産価値の安定性)。

- 満足度:住む人の居住満足度、生活の快適さや幸福感を表す。

どういう考え方で4象限に分けたのか?

4つ、それぞれ解説します。

資産性が高く、満足度も高い (右上の象限) 、都市部の高級マンションや一戸建て

都市部にある高級なマンションや一戸建ては、資産価値が高く、交通の便や生活の利便性から満足度も非常に高いです。例えば、都心の高級住宅地や駅近のマンションなどが該当します。

例: 東京都心のタワーマンションや港区の高級住宅地

資産性が高く、満足度が低い (左上の象限) 、資産性が高いが、居住環境が窮屈な物件

例えば、人気の高い都市部の小さなマンションや、オフィス街にある物件は資産価値は高いものの、狭さや騒音、周辺環境の制約から満足度が低くなることがあります。

例: 狭いワンルームマンション(資産価値はあるが住みにくい)

資産性が低く、満足度が高い (右下の象限) 、郊外の広い一戸建てや自然豊かな地域の物件

郊外の広い家や自然に囲まれた田舎の物件は、資産性は低くなる傾向にあるものの、広いスペースや静かな環境によって居住者の満足度は非常に高いです。家族でのんびり過ごすのに最適な環境です。

例: 横浜市郊外の一戸建て、静岡の自然豊かな地域の家

資産性が低く、満足度も低い (左下の象限) 、需要の低い地域や老朽化した物件

資産価値が低く、加えて満足度も低い物件です。例えば、地方の過疎地や老朽化した住宅などが該当します。資産価値が低いためリセールが難しく、さらに住環境が快適ではない場合です。

例: 過疎地の古い家、交通不便な場所の老朽化した物件

個人的には、程よい資産性と、満足度の家が好きです。(結局、自分次第だと思いますが)

マンションのメリットとデメリット

管理、立地、セキュリティの観点から、考えてみようと思います。

まずはメリットから紹介します。

管理が簡単

共用部分は管理会社が清掃・修繕してくれるため、日々のメンテナンスの負担が軽いです。忙しいビジネスマンや一人暮らしに最適です。

立地が便利

都市部や駅近の好立地にあることが多く、通勤や買い物に便利。電車での移動が主な方には大きなメリット。

セキュリティが高い

オートロックや防犯カメラなど、安心して暮らせる環境が整っていることが多いです。

実際、管理人もマンション住まいですが、これらは実感しています。内廊下かつ二重窓で建屋全体の真ん中に住むと、温度変化が非常に少なくて快適です。二重床で、音も聞こえたことがありません。

管理費と修繕積立金がかかる

毎月の支払いが増える点は、長期的なコストを考慮する必要があります。

リフォームの自由度が低い

共有部分の制約があり、思い通りの改装が難しいことがあります。

スペースが限られる

同じ価格帯の一戸建てに比べて住居面積が狭く、特に子供がいる家庭では不便を感じるかもしれません。

管理人もマンションの管理費と修繕積立金は、確かに高いと感じます。10年が過ぎると上屋の価格が落ちるので、割高感をより感じると思いますので、その前に引っ越す作戦です。

一戸建てのメリットとデメリット

マンションとは、ざっくり言えば、逆の傾向です。

自由度や広さがあるので、満足度は上がる傾向でしょう。

リフォームの自由度

自分の好きなように家をリフォームしたり、庭や駐車場なども含めて自由に使える点が大きな魅力です。

広いスペースとプライバシー

一戸建ては一般的に広く、庭や駐車スペースを持つことができ、隣家との距離も保てます。

将来的な資産形成の可能性

土地付きのマイホームは将来的に価値が上がることもあり、長期的な投資としての側面もあります。

管理人も将来は、一戸建てに住み替えるよう計画しています。

管理が大変

修繕やメンテナンスをすべて自分で手配しなければならないため、時間と手間がかかります。

立地の制約

都市部から離れた郊外に建てられることが多く、通勤が不便になる可能性があります。

固定資産税が高い

マンションに比べて税金が高くなる傾向があります。長期的な支出を考慮する必要があります。

どうやって選べば良いのか?

ずばりライフステージで、選ぶべきだと考えています。

理由は、ライフステージに合わない家を、選んでしまうと、その後が不幸になるからです。

例えば、子供が3人もいるのに、都市部の狭い60m2の住居は、選べないと思います。

ライフステージに応じた選び方

子供がいるか、今後増える予定がある場合は、広さやプライバシーが重視されるため、マイホームの方が向いているかもしれません。

逆に、通勤や生活の利便性を重視する方にはマンションが良い選択です。

シンプルに、この考え方で選べば良いと思っています。

将来の状況を予測して選択する

住宅ローンの支払いに加え、マンションなら管理費、マイホームなら修繕費がかかります。

今後の収入やライフプランを考慮し、無理のない選択をしましょう。

将来的に転勤や移動の可能性が高い方は、流動性があるマンションが向いているかもしれません。

一方で、長期的に同じ場所に住む予定なら、マイホームが資産性も満足度も高いです。

富豪バフェット氏の超質素な生活 資産9兆円、自宅は60年前のまま

実際、富豪のバフェット氏も同じ家ですが、普通なら35年ローンですが60年住めば、とっくに払い終わっています。

払い終わった後は、住宅ローンの金利上昇など、気にする必要もありません。

もし、立地や広さに、自分が満足できるのであれば、早く買ってしまって、使いきった方が、マンションより得な気がします。

引用元:https://withnews.jp/article/f0150617001qq000000000000000G0010201qq000012146A

管理人の考え方

私の考え方を、紹介しようと思います。

今住んでいるのは、関東の都心に近い野村不動産のマンションです。

中の上を選ぶ

全体のイメージは、”中の上”を選ぶように意識していて、高額すぎるマンションは買い手が付かないので避けています。

高額すぎるとは、具体的には億円超えるようなマンションのことを言っています。

都心なら外国人が買うので、億円超えていても良いのですが、都心以外で、日本人で買える人の人口は、非常に限られています。

一方で、その中でも、野村不動産のマンションは、コストと満足度のバランスが良かったので、購入しました。

億円にはいきませんが、二重床、二重窓、内廊下、屋内駐車場、立地は駅から徒歩数分、という条件のため、温度変化が少なくて、とにかく快適で、自分の生活にマッチしていました。

温度変化と騒音が少ないと、満足度は高くなる

サラリーマンなので、平日は仕事をして帰宅して寝るだけになりますし、土日はスタバで勉強しているので、そんなに家に長時間いるライフスタイルではありません。

それにしても、家にいる時間は、温度変化が少なくて快適です。

車通勤していますが、台風の日でも、内廊下を通って屋内駐車場まで行けるので、雨に濡れる心配はありません。

すべて屋内を通れるので、ガレージから自宅までが、完全に繋がっているガレージハウスのような生活が、できています。

温度変化が少なく、騒音が少ないと、満足度が高いですね。

億いってないマンションは、買ってもらいやすい気がする

私の家の周辺にも、新築マンションでは億円超えのマンションがチラチラ出てきました。

坪単価Upに伴い、中古物件も値上がりしました。

実際に、私の家も値上がりしていて、同じ間取りで億まで、あと数百万円のところまで来ていました。

物件が値上がりするのは、その周辺で土地が空いていないからです。

億円にいかなければ、年収700~800万円の夫婦でも、4,000万円ずつローンを組めば買えます。

比較的に都市部の大企業の社員であれば30歳で、年収800万円は珍しい話では無いので、ちょうど買えるくらいの金額だと思います。

ちなみに、最近は値上がりして1.1~1.3億円くらいに、相場が上がったような。年収800~1000万円の夫婦フルローンみたいな気がします。早めに買っておいて良かったです。

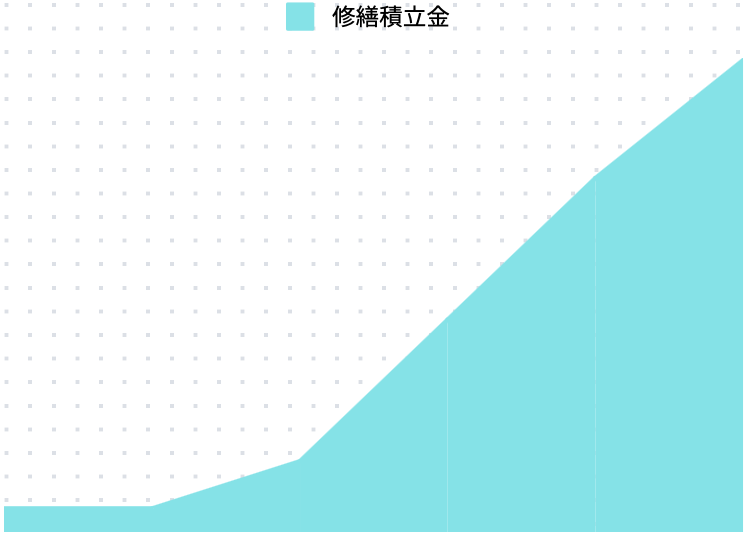

10年以内に住み替える作戦

私の計画としては、修繕積立金の支払いカーブが2乗カーブで上がるので、グッと上がる前に手放す予定です。

実際、中古物件を買う人の気持ちになると、最初から修繕積立金が上がった物件を、選ばない気がするからです。

本格的に上がってくるのが、自分の住んでいる家の条件だと、15年以降な気がしているので、10年以内に住み替える予定です。

10年でお金を作る(つもり)

次の住み替えまでに、貯金する作戦にしていますが、NISA枠を夫婦で、フル活用しています。

10年後の40歳前後では、7,200万円投資できる計算です。

360万円x2人x10年=7,200万円

投資がうまくいけば、1,800万円の枠を順繰りすれば、NISA枠だけでも、億円を超えるストーリーが考えれます。

もし、投資失敗しても、サラリーマンとしてのキャリアも積み立てているので、何かしらの住居は入手できる見通しです。

本当に欲しい家

私が本当に欲しい家は、都心部にある100m2ほどのマンションをイメージしています。

2戸の住宅で、一つのエレベータを共用しており、平置き駐車場が2台停めれる。

歩いていけば、カフェや百貨店があり、買い物は自由自在。整備された公園も近い。

実際、そんな物件がありました。

積水ハウスから出ている、グランドメゾンの山手通りの物件が、私の理想に近いようです。

全住宅にEVポートもあり、平置き屋内2台止める駐車場があります。

価格は2.3億円からになっていますので、非常に高額ですが、資産価値がある物件だと思います。

今、日本の物件は、世界から見ると安いです。香港や北京やNYの価格と比較すれば、東京は安いので、外国人が投資しています。

日本でも、金利上げなどで、賃金向上の動き見えていますので、この物件も10年後でも価値を保てると考えています。

10年間は住居費が実質無料の修行期間

このような家を買うまでは、今の住居に住み続け用と考えています。

実際、サラリーマンしているので、平日は寝に帰るだけですし、立地が良いマンションで、休日もローコストに楽しめます。

温度変化や騒音もなく、同じようなサラリーマンが住民に多いので、しょうもない論争もありません。

億円はいきませんが、適度に資金が潤っている労働者が多い街ですから、街中でヤンキーを見かけることは無いですし、スーパーの接客も真面目で良いです。

物件は値上がり続けており、もう私の買い値まで落ち込むことは、想像ができません。

先日、ついに坪単価2倍の新築マンションが発表された為、良い立地を選んだと我ながら感心しています。

売却時は、売却益が出るくらいですから、10年間は実質住居費無料の修行期間と考えて、淡々と、仕事↔︎ライフ↔︎仕事↔︎ライフ…を、繰り返してみようと思います。

-300x158.png)

コメント