ちょっと前の話で、会社でこんなことを聞きました。

トヨタのRAV4がええなぁと思ったんやけど、ディーラー行ったら残価設定ローンをお勧めされてん。普通にローン組むより安いし、そのローンにしたら値引きもしてくれるらしい。結局、400万ちょっとかな…

ふーん。最近SUVばっかりやなぁと思いました・・・が、

いやいや、いくら安くしてくれても、それって残クレってやつやろ。

そんな複雑なやつ、絶対普通の人は損するからやめときなはれ!せめて普通のローンにと思いつつ、

ざっくりの仕組みは知っていても、どうせ使わんからと具体的に調べていなかった私。

何がダメか?の要点を言えなかった後悔から、少し調べてみましたので、紹介いたします。

会話から推察してみる

残クレってなに?

残クレ(残価設定クレジット)とは、車の購入価格から数年後の下取り価格(残価)を差し引いた金額でローンを組むディーラーローンの一種です。と言われてもややこしいですよね。

要は、車値段のの大体半分しか払わなくて済むから、月々の返済額を安く抑えられるってことです。

車の前半分だけローンで支払って、じゃあ、残価の部分はどうなるの?って話になります。

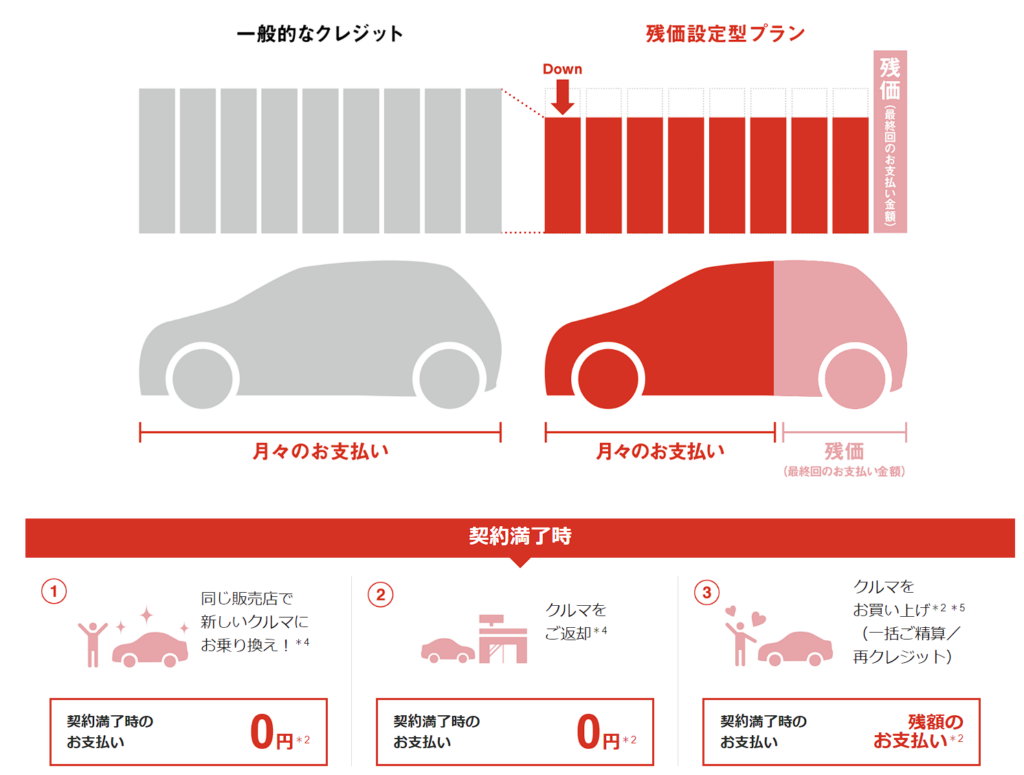

残価部分は、いまレンタルしてるってイメージで、その車を気に入って乗り続けたくなれば残価を支払って買い取ってもいいですし、違う車に乗換えの場合や、もう要らないって場合は返却すればそれで終了になります。

同僚の場合

RAV4と言っていました。金額的にハイブリッドでしょう。素で350万円ぐらいでしたのでオプションをひと通り付けて20万ぐらい値引きがあったとすればそれぐらいになったのかもしれません。

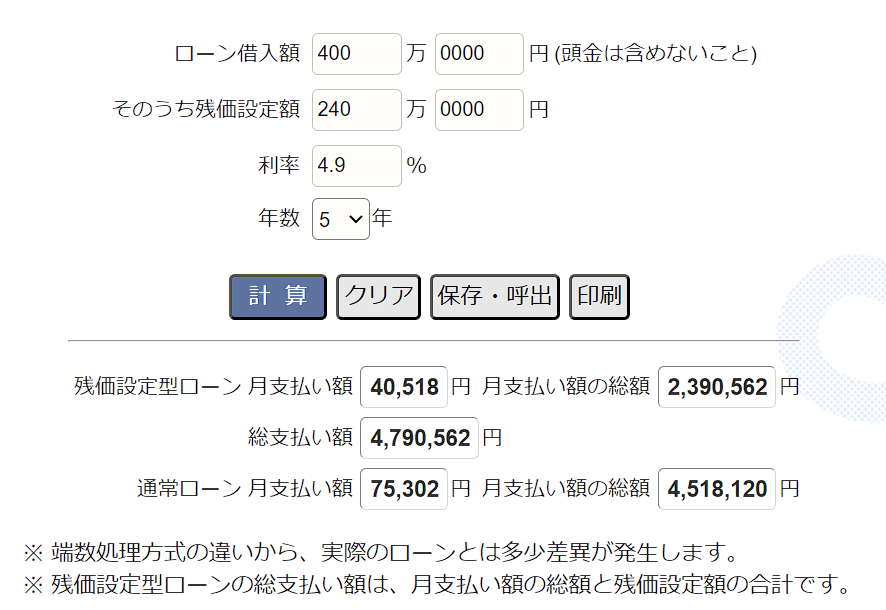

ここでは仮に400万円のローンと想定してみていきましょう。

残価設定ローンはどこも、3年か5年で組むらしいです。車検の時に乗換えを検討ということでしょう。

ローン金利はどこも基本4.9%が多いようです。

トヨタのカーローン金利は3.9%~6.5%だそうですので、金利はそんなに変わらないか、安めですね。

RAV4の残価率を調べてみました。

⇒https://ant-llc.co.jp/car/rav4/nebiki/resale

リセールが良いですね。グレードにより異なりもっと高いこともありますが、ここでは60%と見積もっておきます。

ディーラーが保証してくれる残価が60%にあたる240万円として、ざっくり計算してみましょう。

やすーい!

通常ローンで組んで、7.5万円と言われると足踏みしてしまうかもしれませんが、4万円ならちょっと我慢すれば何とか支払いでき、豪華オプションHVの新車RAV4に乗れると思えば悪くないような気がしてきます。

個人的にはそんな価値無いと感じますけどね。人それぞれということで。

確かにローン返済額でみると現実的な数字で、ちょっと上級グレードの車に乗れてしまします。

人によっては、アルファードなどの高級車も十分視野に入ってくるでしょう。

月々の支払いが少なくて済み、上級グレードの車が乗れるようになる。

では、具体的にこれのどこがダメなのでしょうか?

残クレって、何がダメ?

下取り価格が保証されるのワナ

先ほど私は過去の残価率をみて5年後240万円で売れるだろうと予想して残価を240万円に設定しました。

でも実はちょっと低めに見積もっています。実際はもっと高く売れる可能性もあり、リセールの良い車ほどその確率は高まります。さっき言ったアルファードなどですね。

もちろん残価より市場価格が下がる可能性もありますが、素人の私たちより当然ディーラーの方が上手く値付けをするでしょう。

市場価格が300万円になっていたとしても、240万円の車として引き取られますので、払い過ぎている60万円が戻ってくるわけではないという事は理解しておいた方が良いでしょう。

保障された残価で引き取る条件として、走行距離の制限があります。制限距離は場合によって変わりますが、

例えば、5年で6万kmなどです。多いと思うかもしれないですが、月あたりで言うと、1000kmまでです。

近場通勤だけですと大丈夫でしょうが、週一回家族と片道2,3時間お出掛けするとなると、それだけで1000kmぐらいの距離になってしまいます。

契約時に6万km走行の車両という前提で残価を設定していますので、それを超えるとあらかじめ設定した残価より価格が低くなってしまう為、その分追加で費用請求が発生される場合があります。

車の損傷も同様です。車の状態が悪い分追加の費用請求が発生する場合があります。

- 事故が起こって傷がついてしまった

- 車をぶつけてしまった

- 前の車の飛び石が酷く、ウィンドウスクリーンに傷が

- キレイに乗っていたが、雹が降ってボンネットやルーフが凹んだ

- ペットを飼うことになって乗せて走った

5年もあれば何が起こるかはわからないですし、注意が必要です。それが自然災害であっても。

心配な方は車両保険を充実させておく必要があるのかもしれません。

カスタマイズも同様の扱いとなり、あまりひどいと引き取ってもらえないということもあります。

ディーラーでローンを組むという事

車検証の記載項目には「所有者」と「使用者」があります。

ディーラーでローンを組む場合、所有者がディーラーとなり、使用者があなたとなります。

つまり、厳密に言えばその車は自分の車じゃないということです。

例えば引っ越して、車検証の住所変更しようとすると、ディーラーに手数料を払って手続きを依頼することになるでしょう。レンタカーに乗せてもらっているという意識でいた方が良いのかもしれません。

金利のワナ

この仕組みを考えた人は天才だと思いました。

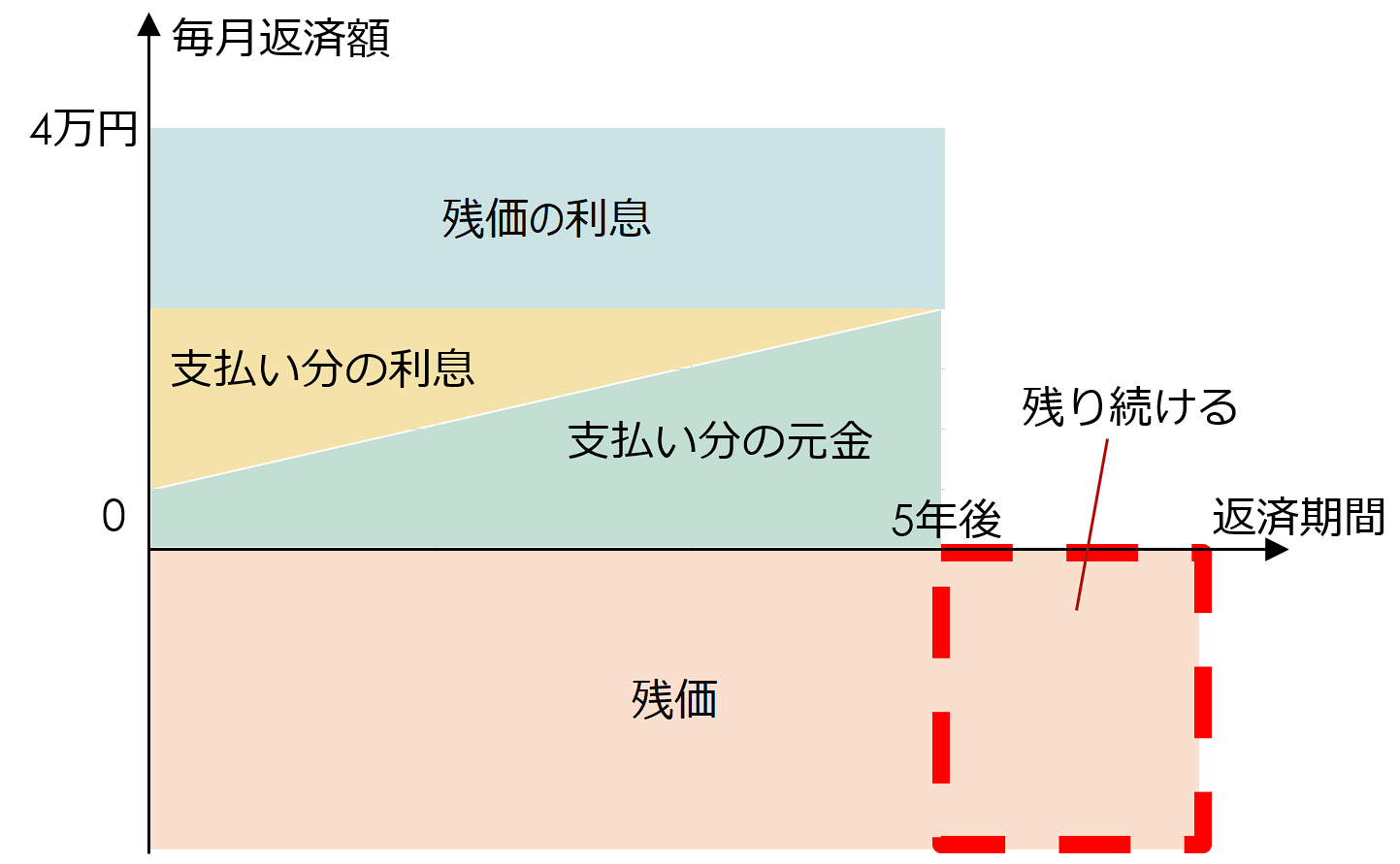

この残価設定型の金利上の問題点は、残価部分にも金利が掛かっているという事にあります。

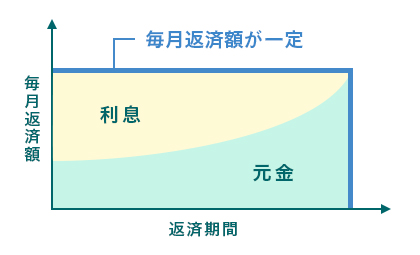

普通のローン=元利均等返済です。皆さん毎月一定額を返済していくといったイメージがあると思います。

あれは利息が掛かる元金(借りている部分)も毎月少しずつ返済しているので、徐々に利息として支払う金額が減っていくシステムになっています。借りてる元金が減れば、それに掛かる利息も減る。非常にシンプルです。

元金は車の購入費なわけですが、利息は余分にかかってくる費用なので、当然少ない方が良いです。

ところが、残価設定にすると残価にした部分は返済しないので、残価部分の元金がいつまでも減らないです。

なので残価分の利息は一定で掛かり続けることになります。

400万円の車だと160万円分は元利均等返済ですが、残り240万円分は借りっぱなしで返さないので、240万円分の利息は掛かりっぱなしという事になります。

5年後残価を通常ローンで支払うことにするにしても車両返却するにしても、残価5年分の利息は払い損という事です。

結局残クレって誰得

私がこの仕組みで購入をお勧めするとすれば、こんな人です。

ライフスタイル的に”今”この車が欲しい。5年後確実に収入が上がる予定があり最終的に購入したいが、

今は現金がないので繋ぎとして月々の支払額を抑えたい。

どうでしょうか?この条件に当てはまる人は非常に少ないと私は思いますし、危ういとも思います。

なので、普通のローンで支払いができないなら、購入は控えた方が良いと考えます。

結局お金を貸す側からすると、利息が収入源ですから、元金を返して欲しくなんてないんです。

返されると収入が減るし、その分他に貸す相手を見つける必要があるんですもん。効率悪いですよね。

利息だけ返せば良いよというと元金が減らないことが誰にでもバレてしまうので、半分普通に返済させてカモフラージュして、もう半分は利息だけ回収する。月支払いは減るし、車も売れる。

これは非常に頭の良い人が考えた、ローン会社が儲かる仕組みということだったみたいです。

まとめ

回想

最近の新車価格はひと昔前と比べると随分と高くなったと感じます。

私の感覚では2000年代後半から、車の完成度みたいなものが高くなってきて、2010年代後半からACCを始めとした安全運転支援が充実してきた気がしています。装備が充実するにつれ車両価格も確実に上がってきたのだと思います。

これも私の記憶になりますが、残クレはヨーロッパ系の高級車ディーラーが始まりだったと思います。

R35型のGTRが出た2007年頃に「R35なら700万円代で2000万円ぐらいするポルシェ911と張り合える。2000万は凄い高くて無理そうだけど、R35なら頑張れば買えるようになるんじゃないか」みたいな馬鹿な話をしてしていました。

夢見がちな高校生の時です。

その時には911でもなんちゃらローンを使えば普通のローンより安く買えるみたいな話をしてたと思います。

全くサッパリ意味は分かっていませんでしたが。

私がちゃんと残クレを認識したのは2014年頃社会人になってからだと思います。

当時据置ローンだとか色々な呼び方をしていて、日本でも使えるようになってきただとかの噂を

聞くようになりました。今ではすっかり定着して一般的になったようですが。

まとめ

残クレは元より高級車を購入する時の手法でした。

新車価格が高くなり、日本に於いては賃金も上がらなかった為、相対的に一般車も高級車となり、新車購入のハードルがすごく上がったので、この買い方が関心を集めたのだと考えています。

若者が車から離れたのではなく、車が若者から離れてしまったのではないでしょうか。

私としては、現金一括が理想ですが、現金が無い場合は通常ローンをお勧めします。

あくまで私調べですので、これから残クレの利用を検討される方の参考になればと思います。

-300x158.png)

コメント