「クレジットカード選びは、慎重に行う方が良い気がします。」

キャッシュレス時代になって、クレジットカードやPaypayでの決済が、日本でも普通になってきました。

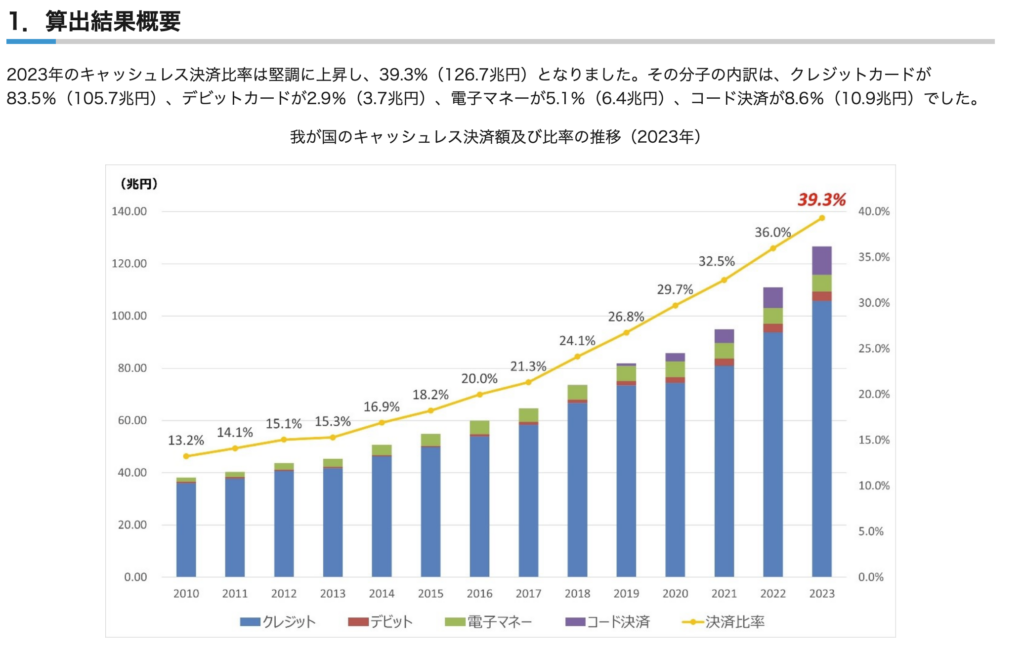

キャッシュレス決済は確実に増えている

これは経済産業省が、統計を取っており、事実伸びてます。

キャッシュレス決済比率は39.3%、2025年の目標年に向け堅調に拡大

経済産業省”2023年のキャッシュレス決済比率を算出しました”:https://www.meti.go.jp/press/2023/03/20240329006/20240329006.html

ブルーのクレジットカードの使用率は、年々増加していることが分かります。

クレジットカードを上手に使いこなすことで、人生変わりそうな(おおげさか?)

年代別おすすめクレジットカード

クレジットカードの選び方ですが、どういうライフスタイルを実現したいかで変わります。

お金がない単身の若い人と、家族持ちでお金がそこそこある家族持ちの人では、必要なカードは異なると思います。

旅行やホテルには、どんどん泊まって経験した方が良い。と考えている人なので、その偏見で、勝手におすすめカードをピックアップしました。

20代:初めてのクレジットカード選び

20代といえば、学生または社会人1年目みたいな人を、対象に考えてみようと思います。

この年代のライフスタイルは、コンビニやファーストフードの利用が多いと思います。

その為、年会費を抑えながら、還元率がこれらの店で最大化するような”三井住友ナンバーレスカード”が良いと思います。またはJCBカードW、エポスカード、楽天カードが定番です。

私のおすすめは20代限定カード

今回は、案外知られていないようなお得なカードを紹介しようと思います。

私も20代使っていたカードです。

うろ覚えですが、30歳になる頃には、10万マイルは余裕で超えていたと思います。

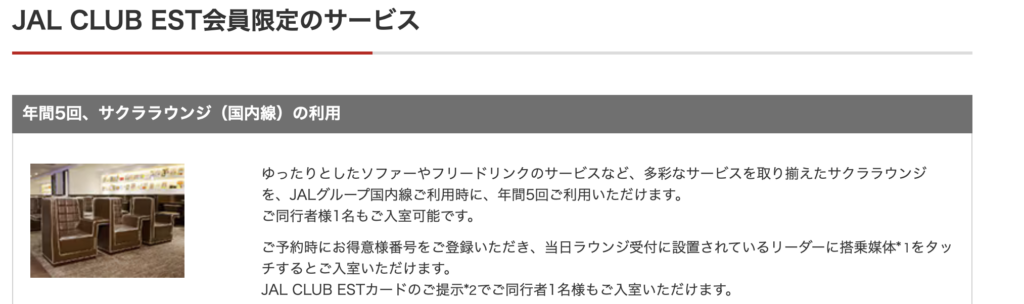

JAL CLUB EST

このカードは、20代しか保有できません。

20代のビジネスパーソンをターゲットにしていて、若い頃から、年間に何回か飛行機に乗るような人を想定しています。

カード年会費に加えて、JAL CLUB EST年会費が発生します。

例えば、普通カードの場合は、2,200+5,500円で、年間7,700円です。

普通カードよりマイルが貯まる

毎年2500マイルの価値ですが、ショッピングした際に200円=1マイルな為、”50万円分(=200*2,500)”を使った際に相当します。

東京〜函館(北海道)までは、7,000マイルな為、3年で片道分のマイルが得られる計算です。

年間7,700円で3年だと、23,100円で東京〜函館の片道切符を買えることになります。

毎年2,500マイルは、航空券の片道と同じくらい

Google flightの最安値でも、確かに2万3千円くらいでした。

CLUB EST入会すれば、3年で7,500マイルで、500マイルだけ余分にもらえた計算になります。

CLUB ESTは200円=1マイルが、100円=1マイルになる

ショッピングマイルプレミアム(年会費3,300円)に無料自動加入されます。

通常200円=1マイルですが、100円=1マイルになります。

東京〜函館まで14,000マイル(往復)とすれば、年間140万円使用で、貯まる計算になります。

3年後シミュレーションでは、52,500マイルもらえる

どのくらい貰えるのか試算してみます。

検討前提

- JAL CLUB EST普通会員

- 年間ショッピングは100万円(月8.3万円)

3年経過で、合計37,500マイル

- 年会ボーナス…2,500*3=7,500マイル

- ショッピングボーナス分…10,000*3=30,000マイル

この期間、飛行機に年1回は搭乗すれば、さらに15,000マイル加わります。

- 入会搭乗ボーナス…5,000+1,000(EST特典)=6,000マイル ←入会後1度だけ

- 毎年初回搭乗ボーナス…2000+1000(EST特典) *3回=9,000マイル

年一回は飛行機に乗って帰省するような人は、3年後に52,500マイル貯まります(525万円分のショッピングマイル相当)

サクララウンジ国内(正直、どうでも良い…)

年5回だけ、サクララウンジ(国内線)に入れる特典がありますが、フリードリンクが飲めるくらいのサービスです。過剰な期待はやめましょう。

筆者も、国際線のファーストクラスのラウンジにも入ったことがあるので、ある程度ラウンジには詳しいつもりですが、このラウンジは入っても入らなくも良い感じです。(そもそも利用者多すぎるし)

マイルの有効期限が無期限になる

マイルの有効期限は、通常のJALカード会員の場合は36カ月ですが、JAL CLUB EST会員の方は、JAL CLUB EST会員期間中にためたマイルは、60カ月まで延長されます。

国際線でビジネスクラスのカウンターが使える

国際線ご利用時、JALビジネスクラス・チェックインカウンターのご利用や自動チェックイン機もご利用できるので、スムーズな手続きが可能です。

30代以降:家庭を持ち始める時のクレジットカード

30代になると、結婚や子供できるなど、家庭を持ち始めることが多くなると思います。

同時に、住宅を購入する人も増えると思いますが、いっきに家具を揃えるとなると、高額クレカ決済が起きることも多くあると思います。

他にも、リフォームやリノベーション、自動車のディーラー車検でのクレカ決済など、ちょうど仕事も忙しく、お金も入ってくるが、支出も多い年代になります。

支出が多いので、無料カードだけでなく、高還元率や特典が豊富なカードを、使うのが良いような気がします。

各クレジットカードブランドの特徴

それぞれの特徴は下記です。

- 国内での利便性:JCB、VISA

- 国際利用での互換性:VISA、Mastercard

- 特典重視:Amex

特にJCBは、国内初ブランドだけあって、特定店舗での割引やポイントがあります。

私のおすすめは、国内メインでもAmex系列

本当はJCBを推薦したいのですが、あまりメリットを感じませんでした。

JCBプラチナを契約していた頃、コンサルジュサービスや、有名レストランが、実質1人無料になる特定も使ってみましたが、価格に見合った価値は感じませんでした。

コンサルジュを使うより、ネットで予約や電話の方が早いですし、有名レストランが実質一人無料も、結局、実質1人無料用のコースになっていて、本来より少し見劣りする内容に変更されていることを知って微妙な感覚を覚えたからです。

とはいえ、JCBの提供するサービスに、マッチする人には良いサービスと思います。

今はAmex系列のカードに、乗り換えましたが、サービス特典の内容が充実しているように感じます。

ホテルを多く使う人には、マリオットカードを勧めたい

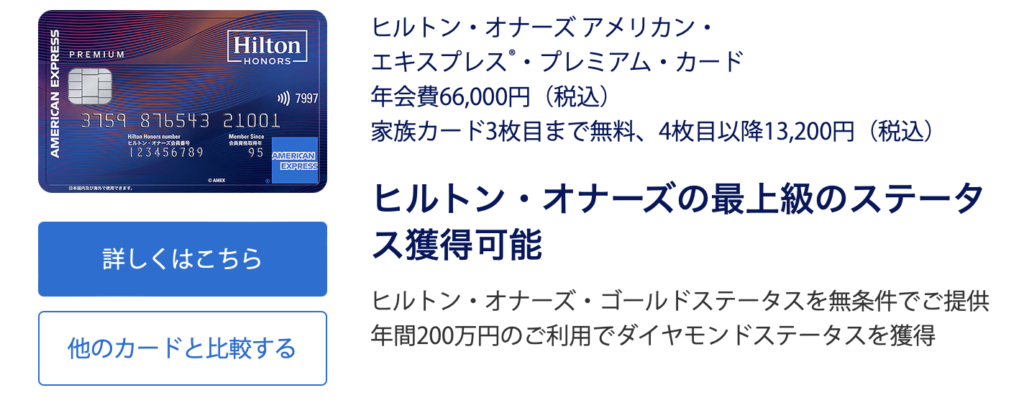

世界2大ホテルといえば、”マリオット”と”ヒルトン”です。

Amexの公式サイトでも、ヒルトンとマリオットのカード、どちらも発行可能です。

ヒルトンは66,000円、マリオットは49,500円の年会費で発行可能です。

私も使っていますが、マリオットボンヴォイカードを、おすすめしたいです。

会員向けの特典総額はマリオットの方が高い

マリオットの顧客ロイヤルティ・プログラム関連の短期負債は33億3000万ドル(約4995億円)、さらに長期負債は36億7000万ドル(約5505億円)。この金額は、会員がロイヤルティ・プログラムを通じて獲得したサービスの総額にかなり近いと言えるだろう。

一方、ヒルトンの顧客ロイヤルティ・プログラム関連の短期負債はわずか12億ドル(約1800億円)、長期負債は15億3000万ドル(約2295億円)だった。

”世界2大ホテル「マリオット vs ヒルトン」、その違いを決算報告書から読み解いてみた【外電】” より引用:https://www.travelvoice.jp/20240301-155172

近年ヒルトンが、会員数を伸ばしていますが、そもそも絶対的な会員数で言えば、マリオットの方が多いです。

人数が多い分、顧客が享受できるサービスも多くなっているということです。

マリオットはホテルブランドが多い

マリオットは、そもそも様々なホテルブランドを買収してきており、そのブランド(世界観)は、豊富です。

リッツカールトンを筆頭とするラグジュアリーホテルは、本当に素晴らしいホテルです。

もう少し手頃でスタイリッシュなWホテルもあります。

大阪のWホテルは、いくつかの映画にも出ていましたね。

ウェスティンは、比較的に新しいものが多いみたいですが、マリオットの中では、比較的にリーズナブルな印象です。

またシェラトンは、ブランドが少し古くなってきていますが、実際に宿泊してみると、伝統を感じる良いホテルで、価格も手頃な感じです。

マリオット公式”あらゆる旅のスタイルとニーズにお応えするホテルブランド”:https://www.marriott.com/ja/marriott-brands/explore-our-brands.mi

マリオットカードの特典

主要なものだけピックアップします。

- 年間150万円以上の利用で、5万ポイント付与で、自分の1.5万ポイント合算すると、6.5万ポイントで、無料宿泊できる(ラグジュアリーのリッツは無理だが、プレミアムクラスのウェスティンには宿泊できるくらいのポイント了量)

- カード還元率が3%(100円=3ポイント)

- ポイントは各種マイルに変換できるし、カード保有している間は有効期限がない

- 年間400万円以上の決済でプラチナエリート資格取得

- 上限額がかなり高い(人によって異なる)

- ゴールドエリートの獲得

その他にも、家族カード1枚無料、スマホ修理3万円、などの特典があります。

Amex系の上限額は、かなり高いので、実質上限額を気にすることなく買い物ができると思います。

昔、楽天カード一本にした時がありましたが、上限額に達すると、支払いできなくて詰みかけました。(他の適当なカードで補いましたが)Amexは上限がないので、支払いできない心配がないのは良いと思います。

部屋をアップグレードしてくれるかも?

マリオットアメックスカードを保有した時点で、ゴールドエリートの資格が付与されます。

この資格は、本来は年間25回も宿泊しないと得られない資格です。

マリオットホテルは、部屋のアップグレードを、空室なら無料で行ってくれることがあります。

ゴールド、プラチナ、チタン、といったように会員ステータスがありますが、ゴールドは無料会員よりは資格としては上級になるので、優先的にアップグレード対象になる可能性があります。

私も京都のマリオット系列ホテルで、最上級の部屋に案内されたことがありました

還元率3%は強い

還元率3%で、ポイントがかなり貯まります。

決済額が多い人ほど、得するシステムになっています。

仮に、150万円決済だとすれば、45,000ポイント(=150*10,000*0.03)も貯まります。

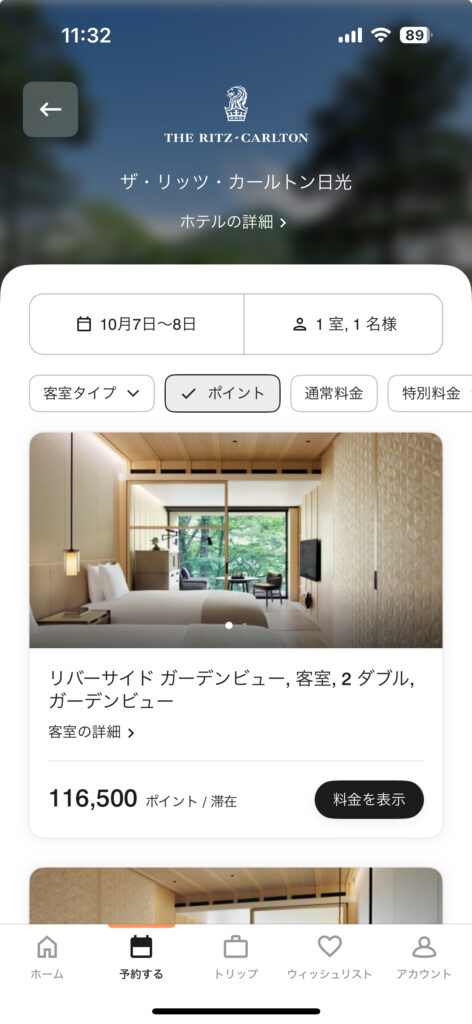

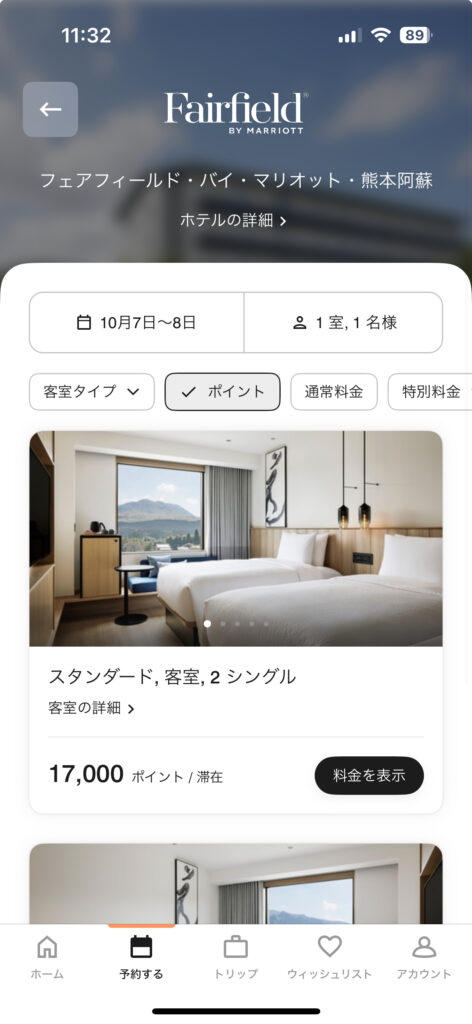

ちなみに、左がリッツカールトンでラグジュアリー最高級で、右がフェアフィールドという最も安い部屋のポイント価格です。

リッツだと116,500ポイントで、フェアフィールドの6.9倍になります。

ちなみに、この右側のフェアフィールドは、自然を楽しもうということで、全国の道の駅近くに建設されているホテルです。

実際に、私も東京から福岡旅行する際に、岡山で宿泊したりしていましたが、普通に宿泊するには満足できるホテルです。(キングサイズベッドで、ふかふかな時点で最高)

45,000ポイントだと、2.6回分宿泊できる計算になります。

さらに150万円分決済すると、5万ポイント還元があって、横浜のウェスティンホテルなどは、普通に宿泊できます。

プラチナエリートは朝食やレイトチェックアウト可能

年間400万円以上の決済だと、次年度からプラチナエリートになります。

そうすると、レイトチェックアウトで16時にチェックアウトしたり、朝食が無料で付帯するようになります。

ゴールドより上級資格になるので、より優先的に部屋をアップグレードしてくれる可能性が高まります。

年間決済額が400万円以上だとお得か?

私自身も年間決済額が400万円を超えているのですが、ポイントが非常に貯まるので、年会費4.95万円以上のメリットを感じています。

先日、台湾旅行に行った際には、シェラトンホテル4泊5日は、全てポイントで宿泊しました。普通に宿泊すると10万円以上はかかっていたと思います。

年間150万円程度では元が取れないような気がします。

全ての決済をAmexに集中

以前も別の記事で紹介しましたが、Linemo契約して、Softbankまとめて支払いで、Amex決済にすれば、Paypay10万円を毎月チャージできます。

Paypayは街中で、だいたい使えますし、YahooショッピングでPaypay払いすれば、さらにポイント還元を受けられるので、還元率が3%+αになります。

Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カード入会リンク

お知り合いの方には、例えばMarriott Bonvoy アメリカン・エキスプレス・プレミアム・カードにご入会いただき、3ヶ月以内に合計30万円以上のご利用で合計45,000 Marriott Bonvoyポイントを差し上げます。

Amexカード新規入会(紹介特典あり):https://americanexpress.com/ja-jp/referral/marriott-bonvoy-premium?ref=tAKAHea9K&CPID=100307789

気になる人は、こちらから入会された方が得です。

年収別クレジットカードおすすめ

ここからは、年収別のクレジットカードを紹介していきます。

年収300万円以下:低コストで使いやすいカード

この年収の場合は、年会費無料やキャッシュバックがあるカードが良いと思います。

”楽天カード”を使って、得たポイントは、月々のクレカ支払いに充てるのが良いと思います。

年収300〜500万円:ポイントを賢く貯めるカード

この年収であれば、ポイントを貯め始められると思います。

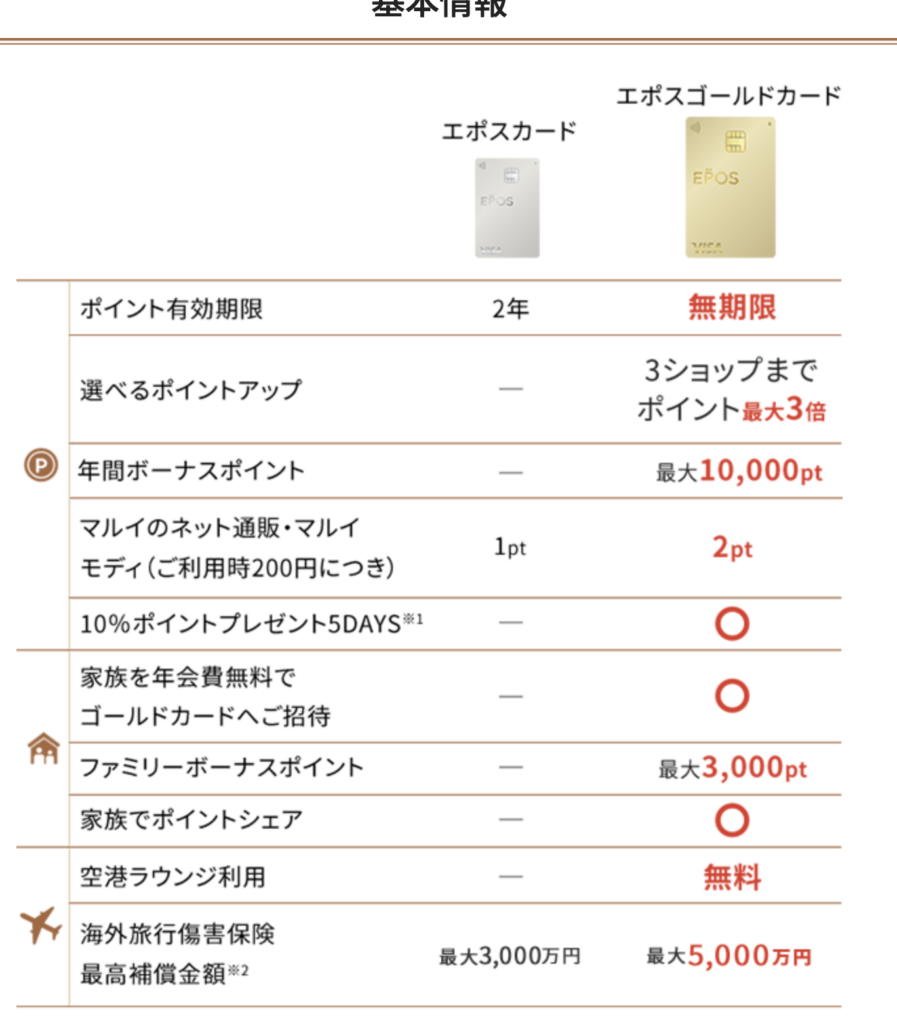

おすすめなのは、”エポスカード”か、”三井住友ゴールドナンバーレス”ではないでしょうか。

特に、三井住友ゴールドNLなら、よく使うコンビニやファーストフードチェーンで、還元率が7%近くなるので、お得だと思います。

これら2枚のカードですが、ゴールドカードになりますが、実際は年会費無料カードみたいなものです。

海外旅行保険がついたり、国内線のラウンジを使ったり、できるようになるので、1枚持っておくと便利かもしれません。

どちらのカードも条件達成で永年無料のゴールド

エポスのゴールドですが、通常カードを使っていると、ある日インビテーション(招待状)届きます。

そこから申し込むとゴールドカードが、永年無料で発行されます。

三井住友ゴールドカードは年間100万円以上で永年無料

年収500-800万円:ライフスタイルに合わせたクレジットカード

日本の全世帯平均が545.7万円の為、最低でも平均近くで、最高だと平均を超える給与水準になります。

選択肢が増える年収ですから、ライフスタイルに合わせたクレジットカードの発行が良いと思います。

ホテルによく泊まる人は、ホテル系のカードが良いです。(マリオットが良いと思います)

飛行機によく乗る人は、20代ならCLUB ESTが良いですが、次のカードも悪くないと思います。

直近は旅行に行けないけれど、将来は行きたい人

子供や家族がいるので、直近の数年間は旅行にはいけない。

でも、JALやANA一般カードだと、マイル有効期限があるので、使えない。みたいな人には、セゾンプラチナ・アメックスが良いでしょう。

セゾンプラチナ・ビジネス・アメックスもあるのですが、これは永久不滅特典が異なります。

ビジネスがついていない方は、国内1.5倍です。

セゾン・プラチナ・アメックスカードについて

このカードの良いポイントは、年会費2.2万円で、特典がそこそこ充実しているので、おすすめです。

- プライオリティパス無料発行可能

- JALマイル還元1.125%

- 基本マイル還元1%かつ永久不滅

- クラブコンサルジュ利用可能

プライオリティパスがあるので、仕事の国外出張がある際も、運が良ければ使えるかもしれません。

プライオリティ・パスは、世界中の空港ラウンジを利用できる会員制サービスです。会員は、145以上の国と地域にわたる1,500以上の空港ラウンジを利用でき、ラウンジでは飲食物、Wi-Fi、新聞・雑誌などのサービスが無料で提供されます。プライオリティ・パスは、一般的にビジネスクラスやファーストクラスの搭乗客だけが利用できるラウンジを、エコノミークラスの利用者にも開放することを目的としています。

クラブコンサルジュは、家族で食事するのに、ちょうど良い店を探してもらうとか、色々な使い方があります。

年収800万円以上

比較的に、高額利用者になってくるので、より還元率の良いカードを使うようにしましょう。

”Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カード”で良いと思います。

おまけ:筆者の使い方

ちなみに、私のスタイルは、下記です。

- マリオットAmexカード(年会費4.95万円)…ほぼ全ての支払い用

- 楽天カード 通常のVISA …海外旅行時の現地決済、積立NISA月10万円用

- 楽天カード通常のMastercard …コストコ用(コストコカードでも良い)

ふるさと納税では、Linemo Softbankまとめて支払いでAmexでPaypayポイントに変換して、Yahooショッピング経由で、納税するようにしています。(ポイント二重取り)

-300x158.png)

コメント