私は元々賃貸推しです。転職を繰り返してきた経験から、その土地に縛られてしまい身軽さを失うのは怖いと考えていたからです。ただ、賃貸では難しいこともあり、私の場合それは屋内ガレージでした。どうしても賃貸では限られてしまいますし、家賃も高額になります。なのでこれは一種の贅沢。

この記事は、数字上の損を承知でマイホームを購入したい人向けになります。

今賃貸にお住まいの方で住宅を購入するなら、出来れば今の家賃と同じか、ちょっと上ぐらいに月々のローン返済を抑えたいですよね。そうすれば少なくとも今と同じ生活を送れますはずです。

しかし、ここでお伝えしたいポイントは賃貸とローンの返済は単純比較できないということです。

なぜなら、ローン返済だけでは元来家賃に含まれていたランニングコストが含まれてないからです。

ここでは、私が住宅購入の際に実際にエクセルにまとめて考えた、私なりの資金計画の立て方について、紹介していきたいと思います。

仲介業者やハウスメーカーに言われるままギリギリのローンを組むと相当にキツくなってしまいます。

買う買わないは置いておいて、自分が無理なく行けるところはどのくらいなのか、考えるきっかけにしていただければと思います。

物件価格の目安を考える

年収の7倍理論

「住宅の物件価格が年収の7倍」という目安は、住宅ローンを利用して住宅を購入する際の返済能力のバランスを考慮した指標として広く使われています。

- 理由その① 返済負担を抑えるため

-

年収の7倍の住宅価格を目安にすると、住宅ローンの返済額が収入に対して無理のない範囲に収まるように設計されています。通常、年収の25%前後を住宅ローン返済に充てるのが一般的な目安で、年収の7倍の物件価格なら、この範囲内に収まる可能性が高いです。

- 理由その② 将来的な金利変動への備え

-

住宅ローンは長期間にわたる返済が必要であり、その間に金利が変動するリスクがあります。

年収の7倍程度に抑えておくことで、金利が上昇した場合でも返済が困難になりにくく、

生活の安定を保ちやすくなります。 - 理由その③ 生活費やその他の支出を考慮

-

住宅ローンの返済額が大きすぎると、他の生活費(食費、教育費、医療費など)に充てる予算が圧迫される可能性があります。年収の7倍を上限にすることで、住宅ローン以外の出費にも対応できる余裕を持たせることができます。

- 理由その④ 予期せぬ支出への対応

-

急な失業や病気など、予期せぬ事態が発生する可能性もあります。年収の7倍に抑えた住宅価格なら、貯金や保険などでこれらのリスクに対応しやすくなります。

年収の7倍という目安は、無理のない範囲で住宅を購入し、返済を続けるためのバランスを考えた結果です。

この基準を参考にすることで、住宅購入後も安定した生活を維持しやすくなります。

夫婦2馬力だとか、当てはまらない事も多いですが、例えば年収500万円の方で3500万円がひとつの目安となります。

居住年数別!キャッシュのイン/アウトを知る

リセールを含める考え方

賃貸との大きな違いは、持ち家はその建物や土地(マンションならその空間)が自分の物になる事です。

当たり前ですよね。

でもこれは最終的に売却でき、キャッシュイン(現金として戻ってくる)することを意味しています。

つまり、

総キャッシュイン(とにかく入る金)=売却額

総キャッシュアウト(とにかく出ていく金)=購入初期費用+ランニングコスト+売却時の費用

と考えると、これを全部足して居住年数で割ると初めて賃貸の家賃と比較できることになります。

(総キャッシュイン-総キャッシュアウト)÷ 居住年数 = 真のコスト(円/月)

ではこの考え方で考えるとすると、わからない部分を順番に調べて決めていく必要があります。

これには個人差があり、将来どうなるか誰にも分からないので、ざっくりで当てはめていくことをお勧めします。

総キャッシュイン

売却価格の調べ方

二つ紹介しておきます

ウチノカチ

ウチノカチは、物件の現在の市場価値を簡単に無料で査定できるオンラインサービスです。

入力した情報をもとに、AIが迅速かつ正確に査定額を算出してくれるので、売却を進める前に自分の物件がどれくらいの価値があるのかを把握するのに最適です。

イエウール

イエウールも、全国の信頼できる不動産会社と提携し、あなたの物件の売却額を簡単に比較できるオンラインサービスです。家査定シミュレーターがあるのでそちらに地域を入れると簡単に算出できます。

総キャッシュアウト

購入初期費用の調べ方

物件価格の6%理論

- 仲介手数料

-

不動産会社を通じて物件を購入する場合、物件価格の約3%に6万円を加えた金額が仲介手数料として請求されます(上限として定められています)。

仲介手数料 = (物件価格 × 3%) + 6万円 + 消費税

- 登記費用

-

物件を購入する際には、所有権の移転や住宅ローンの設定に伴う登記を行う必要があります。

- 登録免許税: 物件の購入価格や評価額に応じて決まりますが、一般的には物件価格の0.1〜0.4%程度。

- 司法書士報酬: 登記手続きを代行する司法書士に支払う報酬で、通常は数万円から十数万円程度。

- ローン手数料

-

住宅ローンを組む場合、金融機関に対して融資手数料を支払います。これは物件価格の1%程度が一般的です。

- 融資手数料: 銀行によって異なりますが、通常は物件価格やローン金額の1%前後です。

- 印紙税

-

売買契約書や住宅ローン契約書に貼付する印紙代がかかります。

金額は契約書の金額に応じて決まり、数万円程度になります。 - その他の諸費用

-

- 災保険料: 住宅ローンを利用する際に、火災保険への加入が義務付けられることが多く、その保険料がかかります。これは物件の規模や保険期間によって異なりますが、数万円から十数万円程度です。

- 引越し費用: 物件購入後の引越しに伴う費用も含まれることがあります。

これらの費用を合計すると、物件価格の約6%程度になることが一般的です。

ランニングコストの決め方

ローン返済額

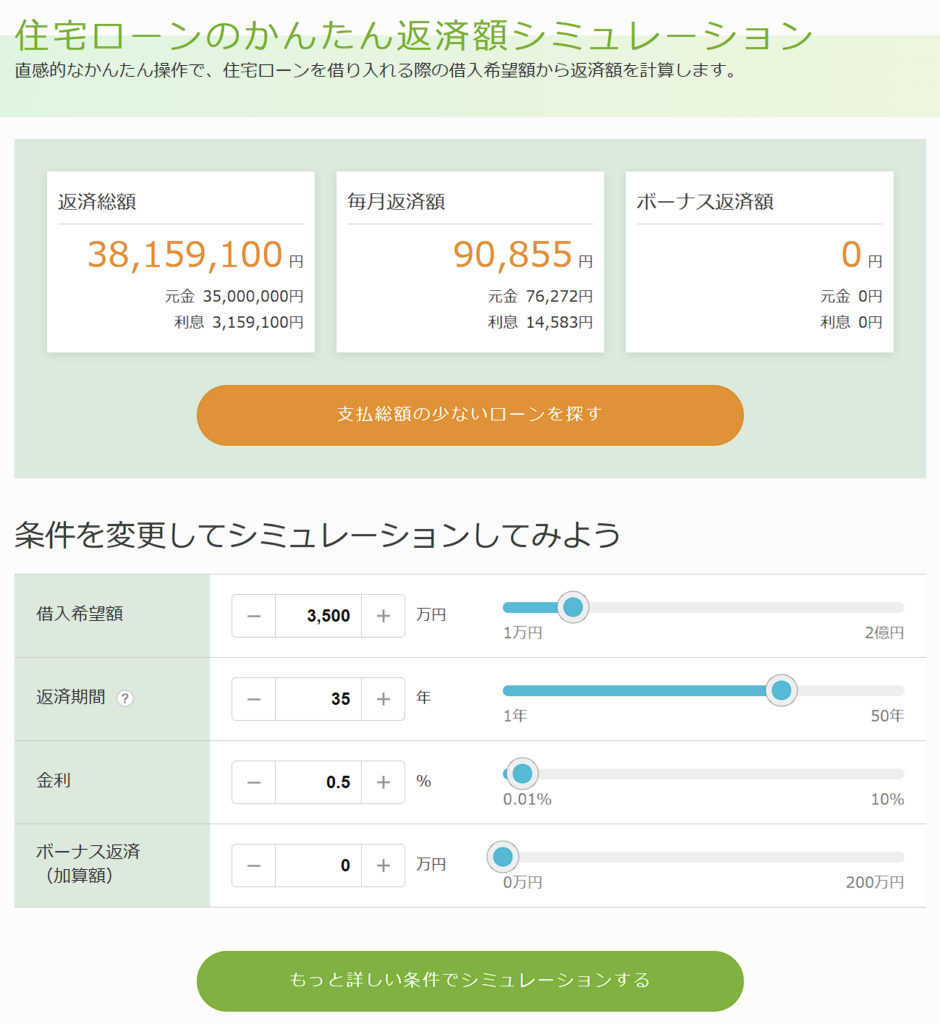

色々なサイトでシミュレーターがありますので、調べてみましょう。

ここで出てきた金額に居住月数を掛ければ、売却時点までのローン返済額が算出できます。

固定資産税

- 固定資産税の標準的な税率

-

固定資産税の標準的な税率は1.4%です。

この税率はほとんどの自治体で適用されていますが、特定の地域や事情によって異なる場合があります。 - 固定資産税評価額の推定

-

一般的に、固定資産税評価額は物件の購入価格の約60%〜70%程度とされています。

例えば、3500万円の一軒家の場合、固定資産税評価額はおおよそ2100万円〜2450万円程度になります。 - 固定資産税の試算

-

評価額を基に固定資産税を計算します。

- 評価額が2100万円の場合:

2100万円 × 1.4% = 約29万4千円 - 評価額が2450万円の場合:

2450万円 × 1.4% = 約34万3千円

- 評価額が2100万円の場合:

物件の評価額が一定ではないので、実際のところは建ててみないと決まらないです。

例えば、3500万円の一軒家の場合、おおよそ30万円ぐらいで見ておくと良さそうです。

税金還付

住宅ローン控除があります。これも色々な条件があるのでシミュレーターを利用するのが早いでしょう。

修繕費

これも状況により調整してください。15年に一回、外壁と水回りのリフォーム工事を行うと仮定してみます。

- 外壁工事の費用

-

- 外壁塗装: 一般的な30坪(約100㎡)程度の家の場合、外壁塗装には80万円〜150万円程度がかかることが多いです。

- 外壁材の交換: 塗装だけでなく、外壁材の交換が必要な場合、150万円〜300万円程度かかる可能性があります。

- 水回り工事の費用

-

- キッチンのリフォーム: 50万円〜150万円程度

- 浴室のリフォーム: 50万円〜150万円程度

- トイレのリフォーム: 20万円〜50万円程度

- 洗面台のリフォーム: 10万円〜30万円程度

今どきなので、サイディングの塗装とシーリングのやり直しで120万、水回りもキッチン浴室で200万、トイレ洗面で50万とします。すると、ざっくり370万円ほどになります。

ここでどんな想定をするかは、本当に人それぞれなので、自分の生活レベルに合わせた調整が必要です。

マイホームの真のコスト(まとめ)

真のコストをまとめましょう。スプレッドシートやエクセルに自分だけの計算シートを作ってみましょう。

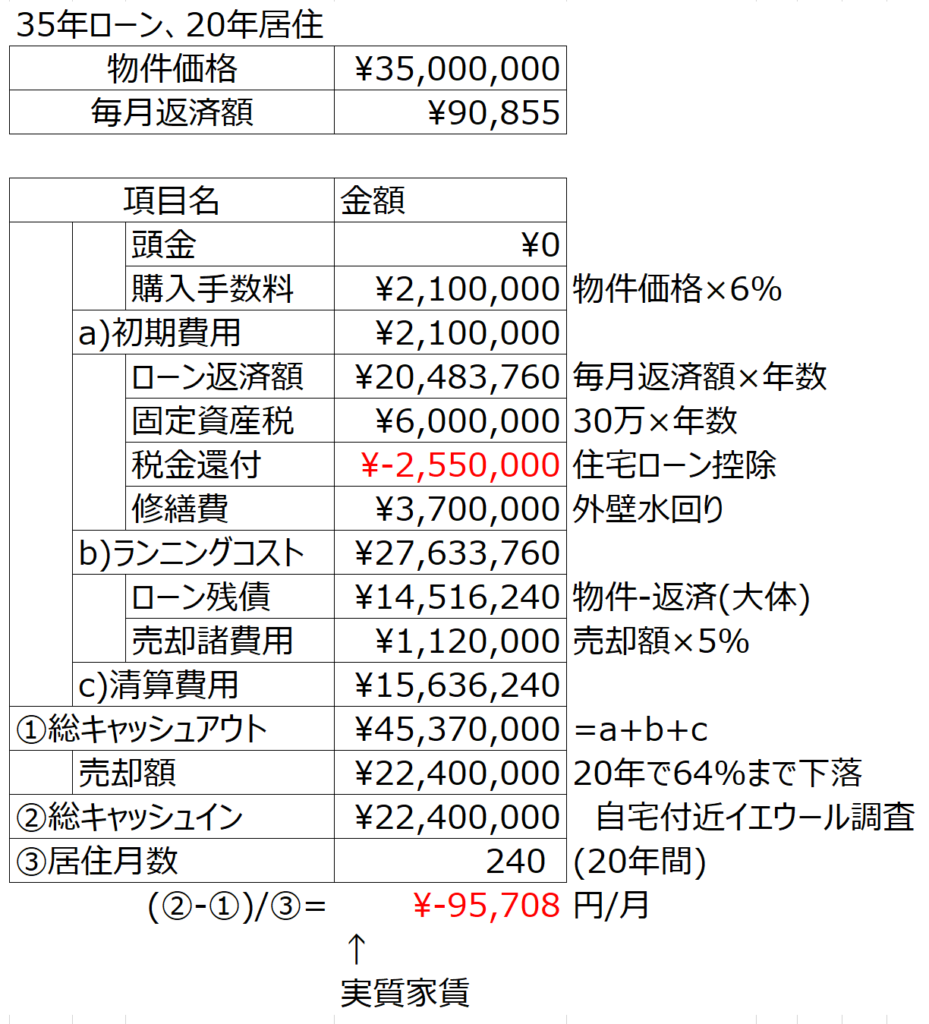

例えば、3500万円の物件を金利0.5%の35年ローンで購入し、20年間居住する場合…

イメージはどうでしょうか?

毎月9万円返済しつつ、修繕費370万÷15年÷12カ月=毎月2万円を貯金しておく必要があります。

最初の10年は住宅ローン控除があるので、ほとんど税負担無しかと。

後ろ10年は年間30万÷12カ月=毎月2.5万円の固定資産税の支払いが増えます。

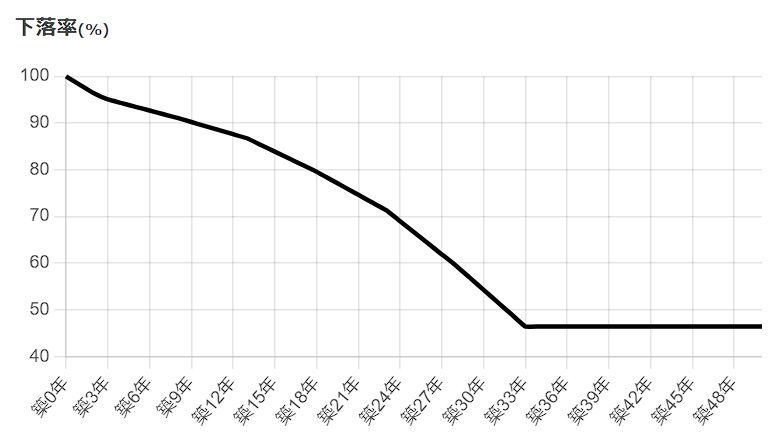

最終の売却額2240万-清算費用1560万=680万円現金が返ってくるといったイメージです。

最終的に家賃9.5万円の賃貸に住んでるのと同等ぐらいのコストになります。もちろん、リスクはありますが。

現在進行形で家賃9万円で定期預金2万円してます。みたいな人だと生活を変えずにマイホーム生活を送れそうです。

皆さんの資金計画の参考になりましたら、幸いです。

-300x158.png)

コメント