固定費を考えるうえで、多くを割合を占める毎月の家賃、気になりますよね。

家賃を考えるとマイホームを買った方が得なのか、得だけを考えると

- リセールバリューの高い家を買えるならマイホームの方が得

- リセールバリューの高い家を買う自信のない人は賃貸の方が得

という結論になります。

もちろん、どんな生活を望むかは人それぞれなので、損してでもマイホームを買いたい人、便利を望んで賃貸にしたい人はこの記事に関係なく判断できるといいと思います。

リセールバリューを考える

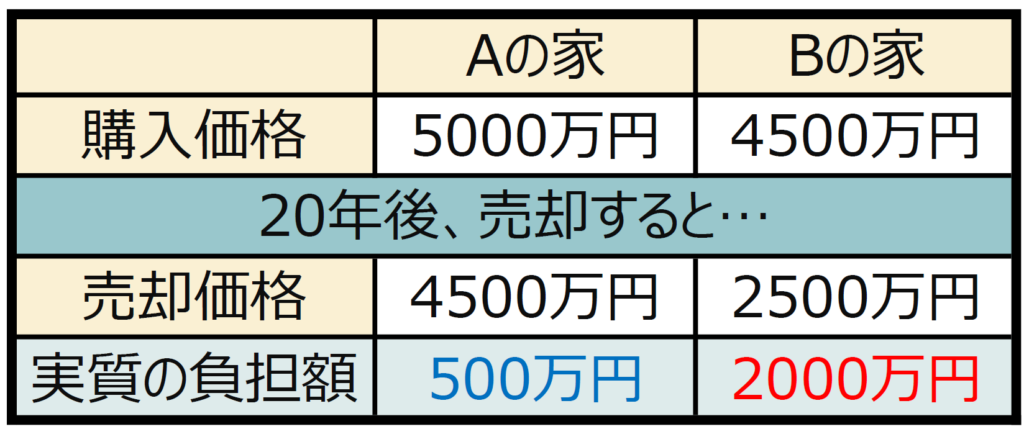

リセールバリューとは、売却時の金額のことで、売るときにはいくらで売れるか?という考え方です。

どうでしょうか?

Aの家の方がリセールバリュー(売却価格)が高く、最終的には負担が少なくなり、お得といえます。

リセールバリューを意識することで、目先の価格に惑わされずに最終的に満足のいく買い物ができるようになります。

リセールバリューの高い家はどんな家か?

マイホームを「建物」と「土地」で分けて考える方が良いです。

海外だと石の建造物も多いですし、設備も考慮しますので、古く歴史のある家の方が価値を持つ場合があります。

しかし、日本ではどんな建物でも毎年価値が減少していき、木造の場合は25年程で価値がほぼゼロになります。

つまり、リセールバリューの高い家とは、建物の価値はほぼ関係なく、良い土地に建つ家ということになります。

リセールバリューが高い条件

- 一等地・・・都心、駅に近い等

- 人気エリア・・・自治体の子育て施策が手厚い等

- 住環境が良い・・・日当たり良い、閑静な住宅街、有名校が近い等

リセールバリューが低くなる場合

- 残念な立地・・・田舎、駅から遠い等

- 不人気エリア・・・特別な施策もなく、人口減少傾向続いている等

- 住環境が悪い・・・日当たり悪い、騒音多い工業地域や繁華街に近い等

リセールバリューの高い物件は中々購入できない

日本では、少子高齢化に伴う人口減少が続いています。この影響で、不動産市場も変化を迎えています。特に注目すべきは、築古の建物が税制上で評価額が低くなる点です。

日本の税制では、建物が古くなるほど評価額が下がるため、築古物件は安価に購入できることが多いです。

しかし、一等地と呼ばれる立地の良い土地は既に開拓されており、資産価値のある土地はほとんどが既に購入されています。こうした土地は希少価値が高いため、一般の投資家や個人が手に入れるのは難しいのが現状です。

さらに、不動産投資において「当たり物件」とされる好条件の物件は、豊富な資金力を持つ投資家や資産家が優先的に手に入れています。

彼らは市場の動向に精通しており、有利な物件が出た際には迅速に行動を起こします。

そのため、こうした物件が一般の投資家や初心者に回ってくることは少ないのです。

総じて、現在の日本の不動産市場は、人口減少と築古物件の評価額低下によるチャンスがある一方で、競争が激しく、特に一等地や当たり物件を手に入れるのは容易ではありません。

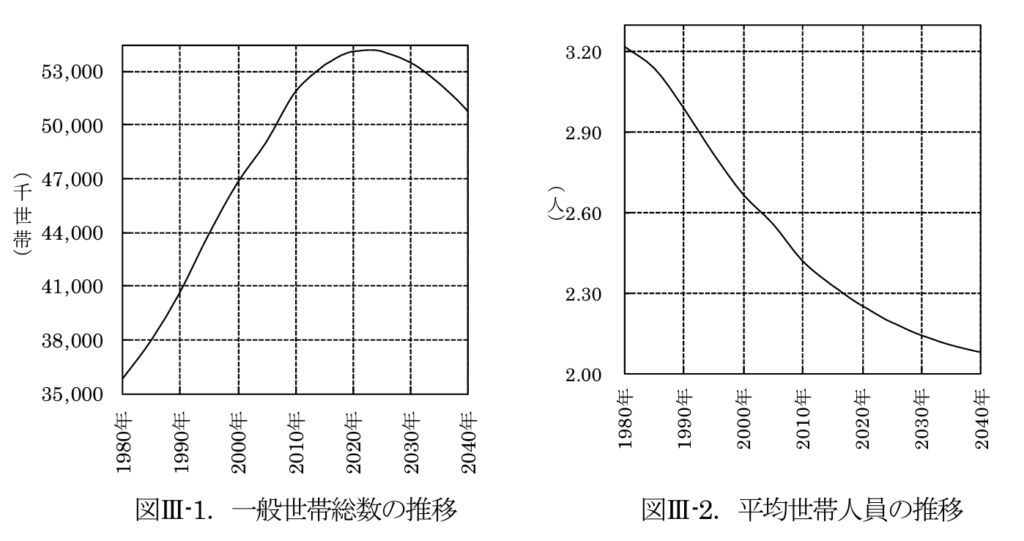

世帯数からみるマイホームのトレンド

日本の慣習上、「世帯数≒マイホームを欲しい人の数」と言えると思います。

図Ⅲ-1.をみると2023年で5419万世帯でピークを迎え、減少に転じています。また、図Ⅲ-2.に表れている様に

人口減少局面で世帯数が増えていることは世帯規模の縮小が続くことを意味しています。

つまり、単身者や2人暮らしの割合は増え続けるし、2023年以降は必要な家の数も減っているということです。

需要が減れば値下がりするのは当然ですよね。

そういった大きな波の中にあることは知っておいても良いかと思います。

マイホームのメリット

建物は25年程で価値がゼロになる事、土地も需要減による値下がりトレンドでリセールバリューの良い物件は

非常に選びにくいです。

一方で、ここ10年ほどで1.5倍近く資産価値を伸ばしてきたマイホームもあります。それが、都市圏マンションです。

最近のマンションは、居住性能が向上し、劣化対策も施されているため、長期間にわたって快適に住むことができるようになっています。

また、設備の更新も容易で、ライフスタイルの変化に合わせたリフォームがしやすい点も魅力です。このような現代のマンションの特徴は、購入者にとって大きな安心感をもたらしています。

2013年には、日本経済において大きな金融緩和が実施されました。これに伴い、都市圏の地価が急上昇し、マンションの価格も1.5倍近くまで成長しました。

この時期に都市圏のマンションを購入できた人たちは、マイホームを手に入れることで、将来の引越しを考える必要がなくなるといった安心感や、安定した住環境を得ることができたのです。

このような「感情メリット」に加えて、資産価値の上昇による「経済的メリット」も享受できたのは、非常に幸運なケースといえます。

マイホームの購入には、感情面でのメリットと経済的なメリットの両方が存在します。

感情面では、家族のための安定した住まいを確保することで得られる安心感や、居心地の良い空間を自分たちの好みに合わせてカスタマイズできる喜びがあります。

また、経済的なメリットとしては、長期的な視点で見ると、資産価値が上昇する可能性もあります。

しかし、このような経済的メリットを得るためには、タイミングや立地といった外部要因に大きく依存します。特に2013年のような金融政策による地価上昇の波にうまく乗れることは非常に稀です。

多くの人にとって、マイホームの購入は一生に一度の大きな決断です。たまたま良いタイミングで購入できた場合はラッキーですが、必ずしもそのような好条件が再現されるわけではありません。

したがって、マイホームの購入を検討する際には、感情面での満足感や安心感だけでなく、経済的な側面も冷静に考える必要があります。市場の動向や政策の影響を十分に理解し、自分にとって最適なタイミングを見極めることが重要です。最終的には、自分や家族が長く安心して暮らせる住まいを手に入れることが、何よりも大切な要素となるでしょう。

結論;数字と感情を分けて考える

家について考えるときは、数字と感情を分けて判断することが大切です。

家選びで失敗しない大切なコツのひとつは感情は置いておいて、まずは金銭的な損得だけを計算することです。

- 明確な趣味スペースが確保したい

- 家族と過ごしたり、子育てする環境を整えたい

- 昔からマイホームを持つのが夢だ

のようなものは意志や感情です。ほとんどの人が感情の話を別にして考えないと、的確な判断ができないものです。

なのでまずは、金銭的損得だけで判断して、そのうえで感情を加味して判断するようにすれば、身の丈以上のお金を使って、家のローンで苦しむ未来は回避できるはずです。

基本は賃貸がお得!

マイホームは、経済的に得すればラッキー!経済的に損してでも欲しいなら、贅沢と割り切って買うのはあり!

といったところでしょうか。参考になれば幸いです。

-300x158.png)

コメント