「お金を稼ぐことが、最終目標になっていないでしょうか。」

仮に、年収が3,000万円だとしても、全て消費しきっていては、苦しい財政から抜け出すことが出来ません。

手元に残るお金=稼いだ金額 – 使った金額

という簡単な式からも、使った金額を下げるだけでも、手元に残るお金は増えます。

今回は、私が実践している内容も、少し紹介させて頂こうと思っています。

節約と予算管理の重要性

実は、予算管理の計画を立てると、精神が安定します。

精神が安定すると、突発の支出を避けることが出来て、無駄遣いしなくて済むようになります。

おおまかでも予算管理を立てる

予算の立て方ですが、”必要なもの”、”不要だが欲しいもの”に、おおまかに分類します。

例えば、水道やガスみたいなインフラは必要なものですし、新しいiPhoneは不要だが欲しいものです。

分類したら、次は優先順位をつけます。

費用の大きさ、内容の重要性から、支出の優先順位をつけます。どうでも良い出費は、先延ばしするのが大事

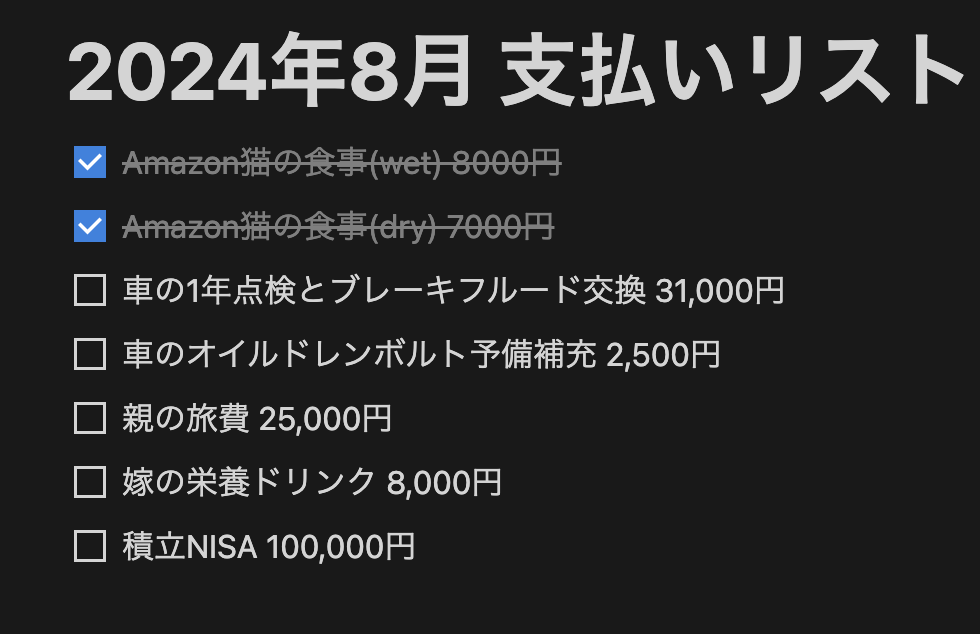

無料のNotionアプリが支出管理に便利

私は、優先順位を無料のNotionに残すようにしています。

月の終わりまたは、始めの主要な支出の計画を立てるようにしています。

Todoリストにしていて、支払いが完了したら、斜線で消すようにしています。

日頃のスーパーでの買い物などは、細かすぎる出費のため、わざわざnotionのメモに残さないようにしています。

Notion:https://www.notion.so/product

Notionは、メモ、タスク管理、データベース、プロジェクト管理など、さまざまな用途に対応できるオールインワンの生産性向上アプリです。個人でもチームでも利用でき、情報を整理しやすいシンプルなインターフェースが特徴です。Notionを使えば、ドキュメントやタスクリストを一元管理したり、プロジェクトの進捗を視覚的に把握することができるため、効率的な作業をサポートします。

目標を設定する

資金を貯めるための、ざっくりとした目標を設定しましょう。

短期(1年以内)、中期(3年以内)、長期(10年以上)という感じで立てると良いと思います。

私の場合は、短期では旅行資金の計画をしたりします。

この間、台湾に行ってきたのですが、少し貯金しました。(といっても、20万円くらい)

中期の計画では、住宅の購入、車の購入について、貯金を行います。

長期では、経済危機や、日銀の金利あげによる、悲観的なストーリーでは、ハイパーインフレが懸念されるので、金や不動産を買えるように、資金繰りを計画しています。

1年後に台湾旅行20万円するなら、月々1.7万円を積み立てます。

賢い消費で、人生の質を変えよう

「価値ある支出とは何でしょうか?」

教育と健康と経験は、価値ある支出であり、これらは投資した分のリターンが、長期間かつ大きく効きます。

教育の方は、社会人も該当していて、MBAやCFAみたいな資格も価値があります。(最近MBAはメジャーになり過ぎている気がしますが。)

”長期的”かつ”効果が最大化”するものに支出する

例えば、3万円を使う場合でも、

無駄使いとして、身の丈に合わない高級レストランの一度の食事に使う場合と、

将来の支出として、TOEICテストを4回受けるのでは、

確実にTOEIC 4回受ける方が得だと思います。

無駄遣いとは、短期的な満足を得るためにお金を使うことです。衝動買い、贅沢な食事や旅行など

なぜ、4回受ける方が得かと言えば、英語を覚えることで大きく年収を上げることができるからです。

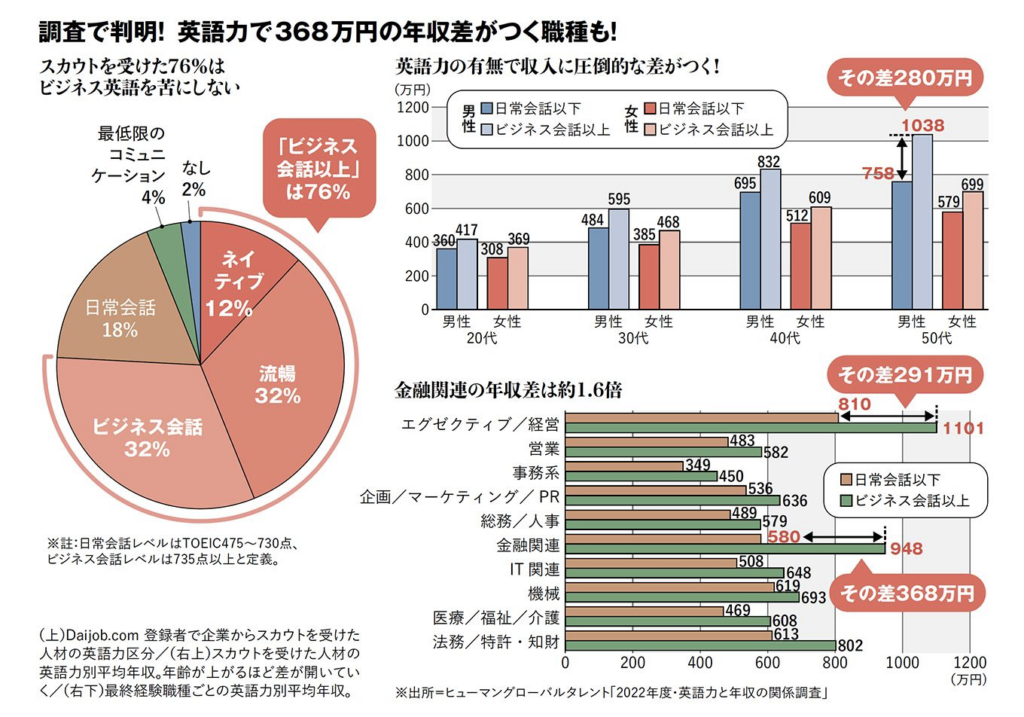

最新の調査によると、英語力の違いで「50代男性で年収280万円の差」「50代女性は120万円の差」「金融業界は368万円の差」など、年収と英語力の関係性が明らかになった。

「英語力で年収に280万円の差」コロナ禍の裏で進む”英語格差”の実態:https://president.jp/articles/-/66737?page=1

実際50代で280万円の年収差が生まれています。

10万円の使う方を、未来の投資に変えるだけで、その高級レストランには何度も通えるように、なるということです。

長期的に考えて有益かを判断してから、支出するようにしましょう。

教育に投資すると年収は上がる

他にも、教育関係では、MBAの取得も良いかもしれません。

MBAと聞くと、海外のハーバードなど、敷居が高いイメージがありますが、実際には、日本国内でもMBAは取得できます。

海外ほどの希少性は、市場から得られていませんが、国内MBAでも、国内企業で働くには十分でしょう。

国内MBA取得では、早稲田大学、慶應義塾大学、一橋大学などが有名です。

2年間通うと、将来の年収をグッと上げることが出来ます。

あなたが、20代前半なら、親に借金をしてでもMBAに行く価値はあるかもしれません。

実際、私の知り合いでは、国内MBAに通い、その後は外資コンサルで、新卒入社し2年勤めて年収800万円、35歳時点では事業会社へ転職して年収1,400万円で、働いています。

この調査では、MBA取得後初回の転職で年収が500万円以上上がった人は37.9%にのぼり、300万円以上上がった人を含めると57.1%という結果が出ています。

MBAを取得したら年収はアップする? 取得のメリットなども解:https://www.abitus.co.jp/column_voice/mba/column_voice20.html

少し500万円以上というのは、行き過ぎた数値に見えますが、数百万円単位で上げられるのは、確かかもしれません。

健康や経験については、また別の記事で紹介しようと思います。

貯蓄と投資を組み合わせよう

貯蓄で余ったお金は、必ず投資に回しましょう。

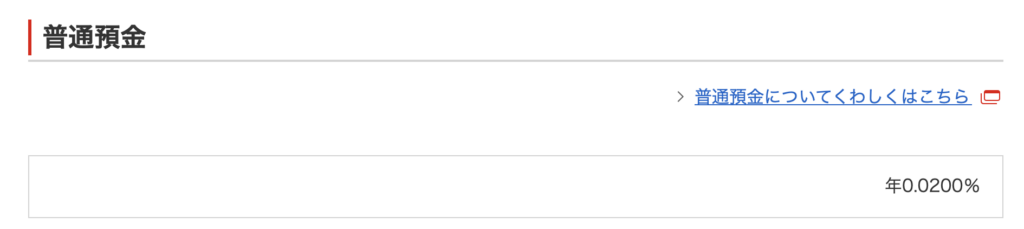

仮に銀行に貯金していても、普通預金では、0.02%しか年利がつきません。

つまり1000万円預けても、2,000円しか、お金が増えません。

”貸借対照表”という概念をご存知でしょうか?

銀行は、年間1000万円を得るのに、年間2000円支払うだけで、預金者からお金を得ていることになります。

貸借対照表とは、企業や銀行の資産・負債・純資産の状況を表す財務諸表です。銀行から自動車ローンを借りると年利2.4%取られますよね?銀行は金利0.02%しか払わないのに。

インデックス投資した方が良い

以前の記事でも紹介させていただきましたが、貯金で年利0.02%で塩漬けするなら、インデックス投資を長期に行う方が得だと思います。

例えば、年平均リターン5%で、月に2万円を投資した場合を考えてみると、30年投資するとリターンが投資額を上回ることができて、大卒22歳なら52歳で達成できます。高卒18歳なら48歳と若い年代で達成できます。

10年間の投資

- 総投資額: 2万円×12ヶ月×10年 = 240万円

- 予想リターン: 約315万円

- 内訳: 元本240万円 + 利益75万円

一例としてS&P500の成績を調べる方法

TraddingViewというサイトを使えば、簡単に好きな期間でS%P500の成績を確認することが出来ます。

TraddingView:https://jp.tradingview.com

鉄板S&P500でもこの成績です。そのほか、ウォーレンバフェットが保有する株に投資すると良いかも?(あくまで自己責任で)

ウォーレン・バフェットは「オマハの賢人」とも呼ばれ、世界で最も成功した投資家として知られている。同氏がCEOを務める米投資持ち株会社、バークシャー・ハサウェイは米国で時価総額上位に顔を出す有力企業となっている。バークシャー社の保有する銘柄は、「バフェット関連株」と呼ばれ、その持ち株の動向は市場の高い関心を集めている。有名なバフェット関連銘柄にはコカ・コーラやアメリカン・エキスプレス、アップルなどがある。

バフェット関連が株式テーマの銘柄一覧:https://us.kabutan.jp/themes/バフェット関連

まとめ

まずは、支出について、予算管理を行い、支出に優先順位をつけて、突発支出を避ける。

優先順位をつける際には、教育・健康・経験、の観点で見極める。

次に、余ったお金を投資に回して、お金を稼いで、手元に残るお金を増やす。

今日から始められる節約法を試してみましょう!

-300x158.png)

コメント