「ガソリン価格が高い!」と感じたことはありませんか?

実は、私たちが支払うガソリン代の中には、税金が多く含まれています。

しかし、その内訳や使い道を知っている人は意外と少ないのではないでしょうか。

本記事では、ガソリン税の仕組みや内訳、私たちの生活にどう関わっているのかを分かりやすく解説します。

この記事を読めば、ガソリン税への理解が深まり、賢く節約するヒントが見つかるかもしれません!

ガソリン税の種類と内訳

1. 揮発油税と地方道路税

ガソリン税には、国に納める「揮発油税」と地方自治体に納める「地方道路税」があります。

これらは、道路整備や維持管理の財源として使われます。

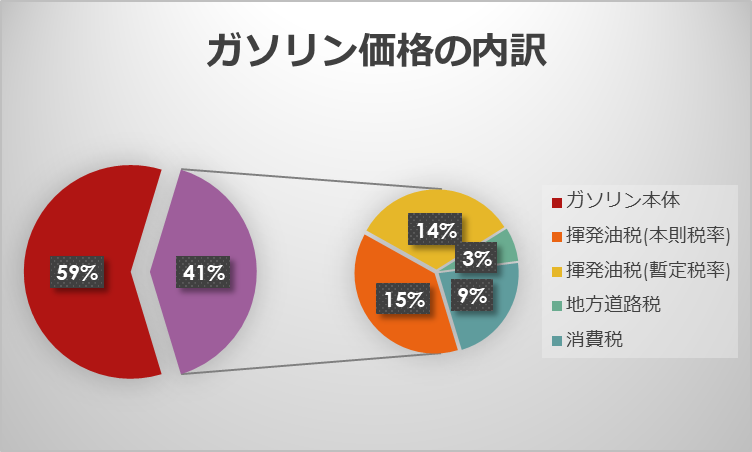

- 揮発油税(本則税率):1リットルあたり28.7円

- 揮発油税(暫定税率):25.1円

→ 合計 53.8円 - 地方道路税:5.2円

これらを合わせると、1リットルあたり 59円 になります。

2. 消費税

ガソリンには、通常の商品と同様に消費税(現在10%)が課されます。

ただし、消費税はガソリン価格全体(税金を含む価格)にかかるため、 「二重課税」 という問題が生じます。

例:

ガソリン価格が170円の場合、内訳は以下のようになります:

- ガソリン本体価格:111円

- 税金(揮発油税+地方道路税):59円

- 消費税:17円(170円×10%)

3. 税金の総額

ガソリン1リットルあたりに含まれる税金の総額は、約 76円 になります(揮発油税+地方道路税+消費税)。

これに本体111円を足して合計187円となります。

このように、ガソリン代のうち約 41% は税金であり、私たちが負担する金額の大きな部分を占めています。

とはいえ、20年ほど前はレギュラー99円とかもあったので、ガソリン本体価格も確実に上がっていることが分かります。2重課税も意味が分かりませんね。

この仕組みを知ることで、ガソリン税がどのように使われ、課題がどこにあるかを理解するきっかけになるでしょう。

ガソリン税の使い道

ガソリン税は、道路インフラの整備や維持に必要な資金を確保するために主に使われています。

1. 道路整備の財源

ガソリン税収入の多くは、国や地方自治体が管理する道路の建設・改修・維持管理に使われています。

- 道路建設:新しい高速道路やトンネル、橋などの建設費用。

- 道路の修繕・維持:既存の道路の補修や安全対策(ガードレール設置、信号機メンテナンスなど)。

これにより、交通の利便性や安全性を確保しています。

2. 地方財政への支援

「地方道路税」という形で徴収される税金は、地方自治体の道路整備や関連事業の資金として使われます。

- 地域の主要道路や農道の整備。

- 地方経済の活性化や観光振興を支えるインフラへの投資。

3. 環境対策

近年では、ガソリン税の一部が環境保護や交通エコ化のための事業にも活用されています。

- 低炭素社会の実現に向けた政策。

- 公共交通機関の整備促進。

- 電気自動車(EV)普及のためのインフラ投資(充電ステーション設置など)。

ガソリン税の課題と議論

ガソリン税は道路整備や維持管理のための重要な財源ですが、現代の社会や技術の変化に伴い、さまざまな課題や議論が生じています。

1. 二重課税の問題

ガソリン税には、揮発油税や地方道路税が含まれており、これらにさらに消費税が課されるため「二重課税」が発生しています。

- 具体例:1リットルのガソリン価格に含まれる揮発油税・地方道路税に消費税がかかることで、同じ金額に対して複数の税金を支払う構造になっています。

- 批判の声:税の公平性に欠けるとの指摘があり、見直しを求める声も多いです。

2. 電動車両(EV)の普及と税収減少

- EVやハイブリッド車の普及により、ガソリンの消費量が減少し、それに伴ってガソリン税収入も減少傾向にあります。

- 財源確保の課題:道路整備の資金が不足する可能性があり、新たな仕組みを考える必要があります。

3. 一般財源化の影響

かつてガソリン税は「道路特定財源」として道路関連事業のみに使われていましたが、現在では一般財源化されています。

- 利点:福祉や教育、防災など幅広い分野に活用可能。

- 懸念:道路整備の予算が十分に確保されない可能性。

4. 地域間の公平性の問題

都市部と地方部では、道路インフラの利用状況や必要性が異なります。

- 都市部:公共交通機関が充実しているため、道路整備の優先度が低い。

- 地方部:自動車が生活の必需品であり、道路整備が地域の経済や生活基盤を支える。

5. 将来の税制改革の必要性

- EV普及に伴い、「走行距離税」や「車両重量税」の見直しが検討されています。

- 環境負荷に応じた課税方式への移行も議論されており、CO2排出量や燃費性能を考慮した新しい仕組みが提案されています。

6.暫定税率がずっと暫定

揮発油税には、もともとの本則税率(28.7円/リットル)に加えて、1960年代以降、道路整備の財源を確保するために追加された暫定税率(25.1円/リットル)があります。

暫定税率の背景

暫定税率は、当初「一時的な措置」として導入されましたが、その後も延長を繰り返しており、現在では恒久的な税率として運用されています。

- 導入時期:1970年

- 本来の目的:高度経済成長期の道路整備を進めるための財源確保。

- 変更の経緯:2009年に一度廃止されましたが、同年中に再び復活し、それ以降は事実上「恒久化」されました。

現在の法的立場

暫定税率は現在、税法の中で本則税率と一体化されており、特に期限が明記されていません。そのため、名目上は「暫定」とされていますが、事実上は期限がない状態で続いています。

暫定税率の議論

- 課題:道路整備が一定の水準に達した今、暫定税率の必要性が薄れているとの批判もあります。

- 支持の声:道路の維持管理や環境政策に資金を振り向けるため、税収の確保が必要という意見。

まとめ:今後のガソリン税をどう考えるか

ガソリン税は、私たちの生活や社会インフラを支える重要な財源ですが、現在の課題に対して柔軟に対応する必要があります。

- 短期的には、二重課税の見直しや税金の使途の透明化が求められます。

- 長期的には、EV時代を見据えた新しい課税方式や地域間の公平性を考慮した税制改革が必要です。

結局、税金は避けられないものなので、ガソリンそのものの消費量を減らす努力が、家計の節約や環境保護にもつながります。

- 燃費を意識した運転

(急操作やアイドリングをやめる) - 車両メンテナンスの徹底

(タイヤ空気圧のチェック、オイル交換、エアフィルター交換) - 効率的な利用

(必要な荷物だけ積む、混雑を避ける) - ガソリン購入時の工夫

(ポイントつく店舗やコストコの利用、セルフ、安い曜日) - 燃費の良い車の選択

(ハイブリッドやEV、軽自動車)

ガソリン税の内訳を理解し、税金や政治に関心を持つきっかけになればうれしいです。

節約についても色々な対応ができると思うので、出来ることをぜひ考えてみてください。

-300x158.png)

コメント