「今の住まいに満足できているでしょうか?」

多くの人が、将来のための住宅購入を、先延ばししているように思います。

先伸ばした結果、未来に何が起きるのか考えたことはあるでしょうか。

住宅価格は年々上昇していて、マイナス金利も、ついに反転しようとしています。

もし、今行動を起こさなければ、住宅価格は高騰し、高嶺の花になってしまう可能性もあります。

「家賃を払い続けるだけの生活」と「将来の資産を手にいれるための投資」どちらが、あなたにとって安全で安心な選択と思いますか。

この問いに対する答えを一緒に考えていければと思って、この記事を書きました。

財政的な観点では買った方が良いと思います

基本的に住宅を購入した方が、コスパは良いと思います。

住宅を早期に購入することで、インフレした際にも不動産という現物が手元に残りますし、低金利の時代に住宅ローンを借りれば、その恩恵を受けることが出来ます。

また若い頃にローンを組めば、長期で住宅ローンを組めます。

低金利の恩恵を受けられる

低金利の時代にローンが組めれば、低金利の恩恵を受けることが出来る可能性が高いです。

現在は、少し金利が上向きになってきているので、油断はできないですが、これまでは、変動金利では0.3~0.4%でした。

ここ数日で、日銀がマイナス金利や辞めの動きを見せていますが、多くの金融取引では低金利が当面続くと予想しているようです。

その為、今後も低金利の恩恵を受けることが出来る可能性は高いかもしれません。(あくまで断言はできませんが)

それでは、10年先・20年先を見据えたときに日本の金利環境、ひいては住宅ローン変動金利はどうなるのでしょうか。モゲチェックとしては日本が米国のように高金利環境になるとは考えておらず、低金利が当面続くと考えています。

現在の日本は少子高齢化の中にあり、今後労働人口はどんどん減少していきます。人手不足に陥らないよう賃金を上げて労働力を確保しようとする動きがインフレ圧力となる一方で、人口減少によってあらゆるモノ・サービスへの需要が減少するというデフレ圧力もあり、その綱引きが日本の慢性的な悩みとなり続けるでしょう。

なお、人手不足はAIやロボットによって解消される可能性もあります。また、日本は労働者の解雇要件が他国と比べて厳しく、いくら労働力確保のためとは言え、賃金上昇が青天井に上がっていくとは考えづらく、他国と比べて上昇カーブが緩やかになる可能性があります。

モゲチェック 日銀マイナス金利解除・利上げで住宅ローンはどうなる?最新の変動金利予想を解説(2024.8アップデート):https://mogecheck.jp/articles/show/pnl6ZzOV4BDR2k5Ra7PY

税制優遇も受けられる

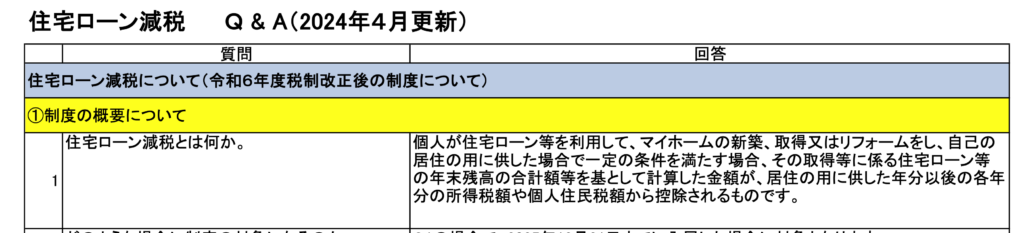

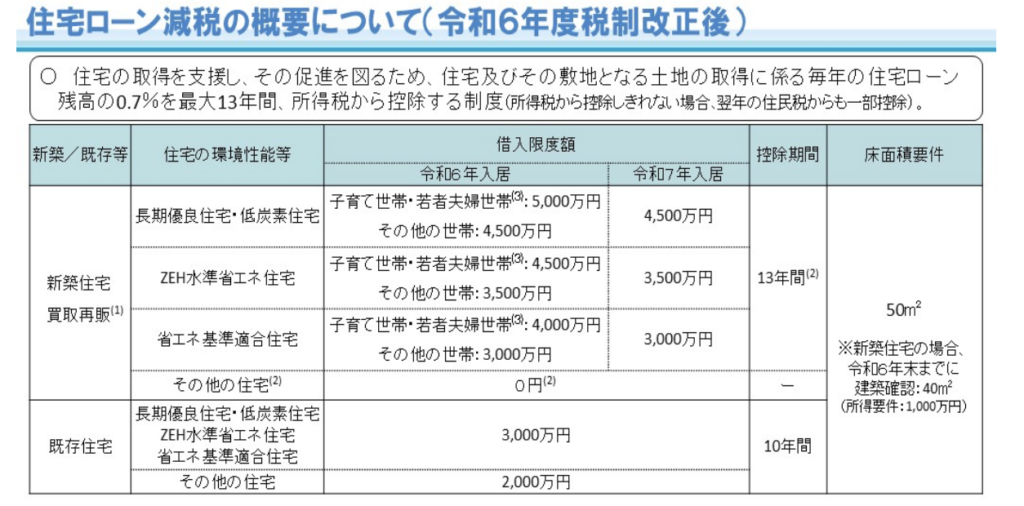

住宅ローン控除という制度を活用すれば、マイナス金利も狙えます。

お金を借りたのに、控除される費用の方が高い状況が、ここ数年続いていました。

住宅ローン控除は、毎年の住宅ローン残高の0.7%を最大で13年間も所得税から控除する制度となります。

仮に4500万円の場合、0.7%で13年だと410万円も控除される計算になります。

国土交通省 住宅ローン控除制度:https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

年々改悪されているので、早めに制度を使った方が得。以前は1%で10年だったりもしました。

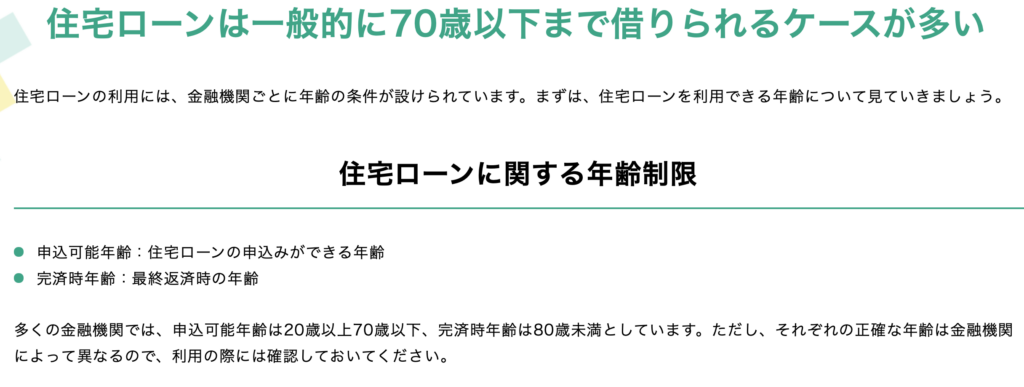

長期間でローン設定できる

また若い頃に、住宅ローンを組むことで返済期間を30年や35年と長く設定できます。

これにより、月々の返済額が抑えられて、会計への負担を軽減することができます。

住宅ローンは、だいたいの金融期間が、”申込可能年齢は20歳以上70歳以下、完済時年齢は80歳未満”みたいですが、実際は80歳まで返済を続けるのは、至難な気がしますね。

仮に25歳で、住宅ローンを組んだとすると、35年後は60歳なので、定年退職と同時に、住宅ローン返済が完了できます。

りそな銀行住宅ローン:https://www.resonabank.co.jp/kojin/column/jutaku/column_0011.html

ライフステージの安定

早い段階で、住宅を購入すれば、将来のライフプランを明確になりやすいです。

住宅があることによって、物理的に整うので、精神的な安定につながります。

住宅購入を済ますことで、次に進みやすい

人生には、結婚、出産、子育て、住宅購入、老後、といったように、主要なライフイベントがあります。

この中で、早い段階で住宅を購入し、住宅ローンの返済計画を確約させることで、会計の大きな支出が見えてきます。

そのため、将来の収入と支出の予測が立てやすくなって、結婚や子育てに必要な費用を計画的に準備しやすくなります。

安定した住環境を確保できる

賃貸は収益優先なため、基本的に設備や防音や保温性能が、低いです。

下記は引用になりますが、実際、賃貸物件の方が、温度変化によるストレスなどで、老化が早まるらしいです。

賃貸住宅に住む人は、持ち家に住む人と比べて、生物学的な老化が早まり「健康に深刻な影響が与えられる」という研究結果が発表されました。

この研究結果はオーストラリアのアデレード大学によるもので、2023年10月10日に学術誌である「Journal of Epidemiology & Community Health」に掲載されました。研究チームは、1500人近い協力者の血液サンプルを使って、老化バイオマーカー(生体指標)に関する情報を集め性別、国籍、教育水準、富裕度、食生活、ストレス度、BMIおよび喫煙に関するデータも加味した研究を行いました。同研究によると、持ち家の人よりも賃借人のほうが毎年2週間半分も多く老いていくと述べられています。

「賃貸住宅で暮らす」と老化が早まる!原因は住環境とストレス!?:https://econcept.jp/blog/10512/

実際、私も今はマンション住まいですが、二重窓で二重床(と天井)で、内廊下になっており、駐車場も室内から移動できるので、温度変化が非常に少ないことが、いかにストレス緩和に効くのか体感しています。

この温度変化によるストレスがないだけでも、相当の投資対効果は十分にあると感じています。

また、賃貸は追い出される可能性もあります。

急に数年後に引っ越してくださいと言われたら、どうしますか。

一方で、家を持つことで、家族で安定した住環境を持つことができ、子育てや教育に集中できる基盤を整えることができます。

資産形成の基盤を確立できる

住宅の購入は、資産形成の第一歩と言えます。

もし値上がりが予想されるエリアで、住宅を持つことが出来れば、万が一の場合でも、経済的な支えになる可能性が高いです。

極端な例ですが、私の会社の同僚に、表参道に実家がある人がいました。(おそらく土地だけで数億円)

その人は、祖父母から住宅として、代々受け継いだそうです。

このように、自分の住んでいる地域が値上がりすれば、子や孫に受け継ぐことが出来ます。

賃貸に住むだけでは、このようなことは起こらないです。

若いうちは売却から引っ越しなども整理しやすい

若いうちに住宅を買うデメリットとして、よく扱われるのが転職などです。

転職すれば、より高い年収が得られるのに、住宅を持ってしまったので移動できないということです。

しかし、実際は、若い頃の方が、引っ越しなどは柔軟に対応できるはずです。

そもそも家族構成がシンプルになりやすい

おそらく若いうちに家を買った際には、単身あるいは新婚といった、シンプルな家族構成だと思います。

その為、転勤や転職という変化に柔軟に対応しやすいでしょう。

例えば、子供がいない場合には、学校や育児施設の変更を気にする必要がありません。

年齢を重ねるごとに、親の介護など、家族構成が複雑化しやすい

健康でエネルギーもあるから

若い頃は、エネルギーがあって、新しい環境に適応するエネルギーも高いでしょう。

実際、”転職35歳まで説”があるように、年を重ねるごとに転職は難しくなるでしょう。

”転職35歳説”とは、日本の俗説。35歳を超えると転職市場での価値が低下する考え方です。

将来的なインフレ対策に適している

現在の日本市況は、デフレを脱却して、インフレに向かおうとしています。(製品が売れてというよりも、日米の金利差によって、輸入品の価格が上がる悪いインフレですが)

これからの日本経済を見据えると、今はまさに「デフレからインフレへの転換点」という変化の真っ只中にあります。このことを理解すれば、少なくとも「家を買うべき?」という疑問は解決できるはずです。

インフレになりつつある今、「住宅ローンを借りて家を買ったほうがいい」理由とは?:https://diamond.jp/articles/-/343271

基本的に、不動産の価値はインフレに強い傾向にあります。

その理由は、インフレ時には貨幣の価値が下がる一方で、実物資産である不動産の価格が相対的に上昇するためです。

早い段階で不動産を購入しておくと、物価が上昇した際にその資産価値も上がり、インフレの影響を軽減することができます。

(固定金利なら)住宅ローンの実質負担が減少する

インフレが進行すると、給与や物価は上昇しますが、固定金利の住宅ローンを組んでいる場合、ローンの返済額は変わりません。

つまり、物価が上がる中でローンの実質的な負担が相対的に軽減されることになります。

これにより、将来的にインフレが進んだ際にも、生活に余裕を持つことができます。

家賃の上昇リスクを回避できる

インフレが進むと、賃貸住宅の家賃も上昇する可能性があって、特に都市部では、インフレによる生活コストの上昇とともに家賃が高騰する傾向が強いです。

自分の家を所有していれば、家賃の上昇はないので、リスクに備えることが出来るでしょう。

分散投資の一つ切り札になる

インフレで、現金や預貯金の価値が目減りしますが、不動産は、実物資産として、その価値を維持できます。

その為、資産全体のインフレリスクを分散させることが出来ます。

銀行からお金を低金利で出資してもらって、住宅に投資していると考えることも出来ます

インフレに強い資産って?有効な3つの運用方法と分散投資の考え方を知っておこう!(伊予銀行):https://www.iyobank.co.jp/sp/iyomemo/entry/20221213.html

早く買いたい。だけど買えないのが普通

そもそも物件は買いたいけれど、買えないのが普通です。

日本全体の雇用状況と、都市部の不動産価格の上昇を鑑みると、2024年時点では、かなり暗黒世界に、我々は放流されていることが分かります。

このような状況においては、不動産を若いうちから、早期に購入することは、難しいでしょう。

高額な初期投資に耐えられない

一般的に物件価格の20%の費用が必要と言われていて、社会人になったばかりの人が払うのは、厳しいと思います。

例えば、中古で物件を購入する場合には、仲介手数料を支払う必要があり、これは物件価格の3.3%+6万円が上限です。

大抵の不動産では、上限価格で請求してくる為、仮に4000万円の物件を購入した際には、138万円になります。

さらに、住宅ローンを組む際には、銀行ローンとして2.2%かかりますから、88万円かかります。

以上から、仲介手数料と銀行ローン手数料だけでも、226万円も用意しないといけません。

一応、住宅ローンの方で、手数料もローンに組み込めるプランもありますが、その場合、ローン返済が延びるので、できれば一括で払いたいです。

226万円を3年で貯金しようとすれば、月に6.3万円の貯金が必要なります。新社会人には辛いですね

不安定な雇用状況(パート・アルバイト人口増加)

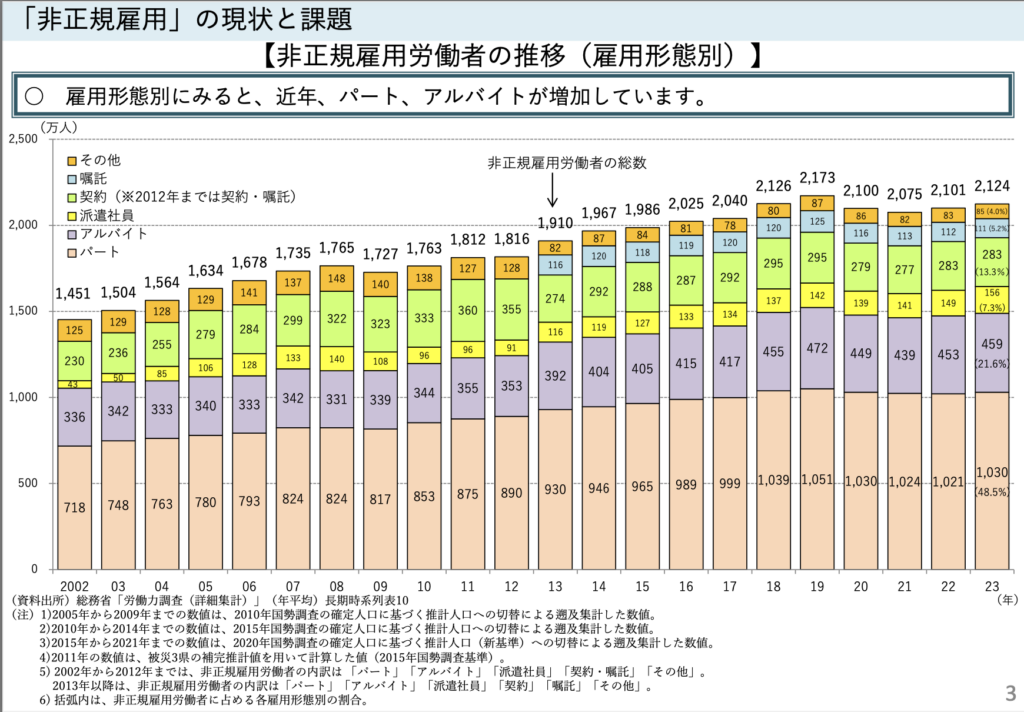

近年の統計では、実はパートやアルバイトが増加しています。

これは、厚生労働省がまとめた雇用形態の動向のグラフですが、紫と、うすいピンクベージュの、割合が増えていることがわかります。

非正規雇用者の全体についての、年齢別の構成割合となります。

2124万人が非正規ですが、住宅ローンを組みやすい34歳までは、514万人(24.2%)に上ります。

物件を購入しようとしても、アルバイトやパートでは、住宅ローンが組むのが非常に難しいです。

近年、アルバイトやパートの人も増加している為、より物件購入の難易度は上がっているようです。

「非正規雇用」の現状と課題:https://www.mhlw.go.jp/content/001234734.pdf

みんな転職するようになって、正社員も不安定

ここ最近で、転職する人が爆発的に増えています。

実際にビズリーチのデータを見てみましょう。

総合すると、転職に関心を持つ層は増えているが、何らかの理由によって実際には転職に至っていない実情がうかがえます。特に、希望者数の伸びが大きい男性ミドル層にそうした傾向がみられそうです。

元記事:https://www.bizreach.jp/column/career-news-11

ここで大事なのは、希望者が増えていることで、しかもうまく転職できてないことです。

その為、いつまでも転職できずに、亡霊のように彷徨う人々が増えていることを意味しています。

仕事が安定しないのに、先に物件を購入しようという人は少ないので、こういった背景からも、物件購入に踏み切る人は少ないのだろうと思います。

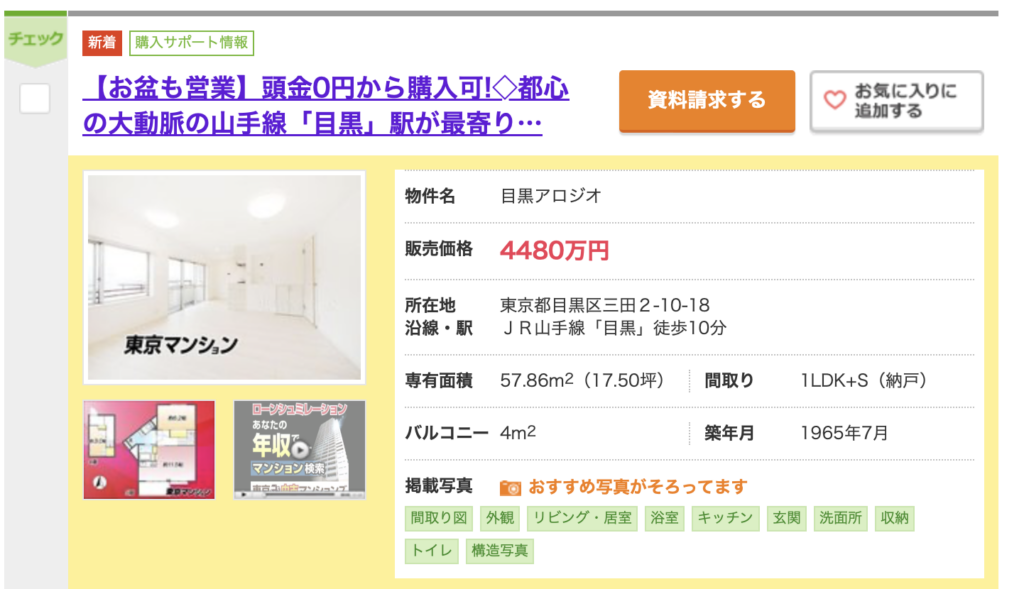

都市部の高騰する不動産価格

2018年あたりから、明らかに、不動産価格が高騰しました。

特に、都市部の価格は高騰しすぎていて、新婚夫婦で世帯年収1000万円あっても、かなり厳しい生活になります。

目黒地域を見てみると、駅から10分の物件で、40m2で安い順に並べても、4,480万円と高額です。

しかも1965年のマンションになってい、返済が終わる頃には、築90年超えマンションになるので、購入は非現実的だと思います。

若いうちは、都市部に住みたい人が多いが、実際は都市部の物件は高騰していて、購入を先送りにする人が多い。

【まとめ】身の回りを整理し、物件購入を早くやろう!

政府は、物件購入者を増やしたい為、税制優遇など行なっているが、転職市場が盛んになったことで、地に足がついていない労働者が増えてきていて、思い通り物件購入者が増えていません。

一方で、若いうちから、早い段階で、物件を購入できれば、長期間に税制優遇などを受けることが出来ます。

しかし、若いうちから物件購入するには、頭金の用意など、様々な準備が必要となる課題があることが分かりました。

あなたは、家賃を大家屋さんに払うだけか、資産形成として保有するのか、さあ、どっちを選びますか?

-300x158.png)

コメント

コメント一覧 (1件)

[…] 若いうちに住宅を買うべき理由 「今の住まいに満足できているでしょうか?」 […]